class="topic_img" alt=""/>

class="topic_img" alt=""/>

昨天(12 月 18 日)腾讯、京东、唯品会共同宣布股权认购事宜:腾讯、京东分别斥资 6.04 亿美元和 2.59 亿美元认购唯品会A类普通股。认购价为 13.08 美元/ADS,较 12 月 15 日收盘价溢价 55%。交易完成后,腾讯、京东所持股比分别为7%、5.5%。

同时,根据分别与腾讯、京东签署的战略合作协议,唯品会将在微信钱包、京东 APP 获得入口。

昔日的“话题之王”唯品会如今格外低调,但曾经坐拥 180 亿美元的唯品会股东不会甘心丢掉四分之三财富,低调之下暗流涌动。

如今腾讯、京东争着向唯品会示好,所图决不是几个百分点的股权。如果腾讯控股唯品会,与京东战略合作的意义会下降。如果京东得手,市值涨 100 亿美元不在话下,挤进 BATJ 指日可待。

多赢的方案或许是:京东并购唯品会,腾讯向京东增资。

唯品会已经超跌

2012 年 3 月上市以来,“唯品会估值”时断时续地成为坊间讨论话题。

1)市值“过山车”

唯品会定价 6.5 美元/股的 IPO,被称为“流血上市”。不料在上市首日就跌破发行价、收于 5.5 美元。3 月底跌至 4.39 美元,市值仅剩 2.4 亿美元。

2012 年 6 月到 2015 年 4 月,唯品会走上传奇之路,股价上涨 70 倍,最高市值近 180 亿美元。连续三年,每年涨幅率超过 300%,被视为“妖股”。

2014 年 11 月拆股前最高价位 228.6 美元,超过百度成为中概股中的“茅台”(不过没有打破百度 2010 年所创 718 美元的纪录)。

那些年不断有媒体跳出来说“唯品会被高估”了,但总是被打脸;资本市场“空军”数度来势汹汹,“文斗”者发做空报告、“武斗”者借来股票硬砸。结果不论“文斗”“武斗”统统铩羽而归,做空者被唯品会高管讥为“智力有硬伤”。

2015 年 4 月到达巅峰之后,唯品会走上漫漫“熊途”,昔日“空头噩梦”,今朝“引无数多头尽折腰”。到 2017 年 12 月,唯品会市值仅为峰值的四分之一。

脱离业绩讨论市值都是“耍流氓”。结合业绩来看,唯品会 2015 年的确被高估。随后的大跌中,市销率、市盈率等指标的跌幅远大于市值。

2)估值水平纵横比较

2017 年 12 月,唯品会市值约 48.7 亿美元,过往四个季度(即 16Q4、17Q1、17Q2、17Q3)营收 101.85 亿美元,市销率(PS)为 0.48 倍。

不论横向、纵向比较,唯品会估值均处于较低水平。

横向比较:京东市值 574 亿美元,过往四季度营收 500 亿美元,市销率 1.15 倍。唯品会的市销率不到京东的二分之一。

纵向比较:2014 年 7 月,唯品会市销率一度高达 5.6 倍,约为现今 PS 值的 12 倍。

2012 年 Q4,唯品会首次实现单季盈利,直到 2017 年 Q3 从未出现亏损。股价暴跌、利润稳步增长,市盈率一路走低。

2017 年 12 月,唯品会过往四个季度净利润达 3 亿美元,市盈率(PE)为 16 倍。2015 年市值巅峰对应的市盈率约为 135 倍,是当今 PE 值的 8.4 倍。

京东过往四个季度净亏损 7.14 亿,无法计算市盈率。

“收手”迹象

面对市值的惨重损失,唯品会不是没有抗争,但强度有限、效果不彰,进入 2017 年更是出现“收手”的迹象。

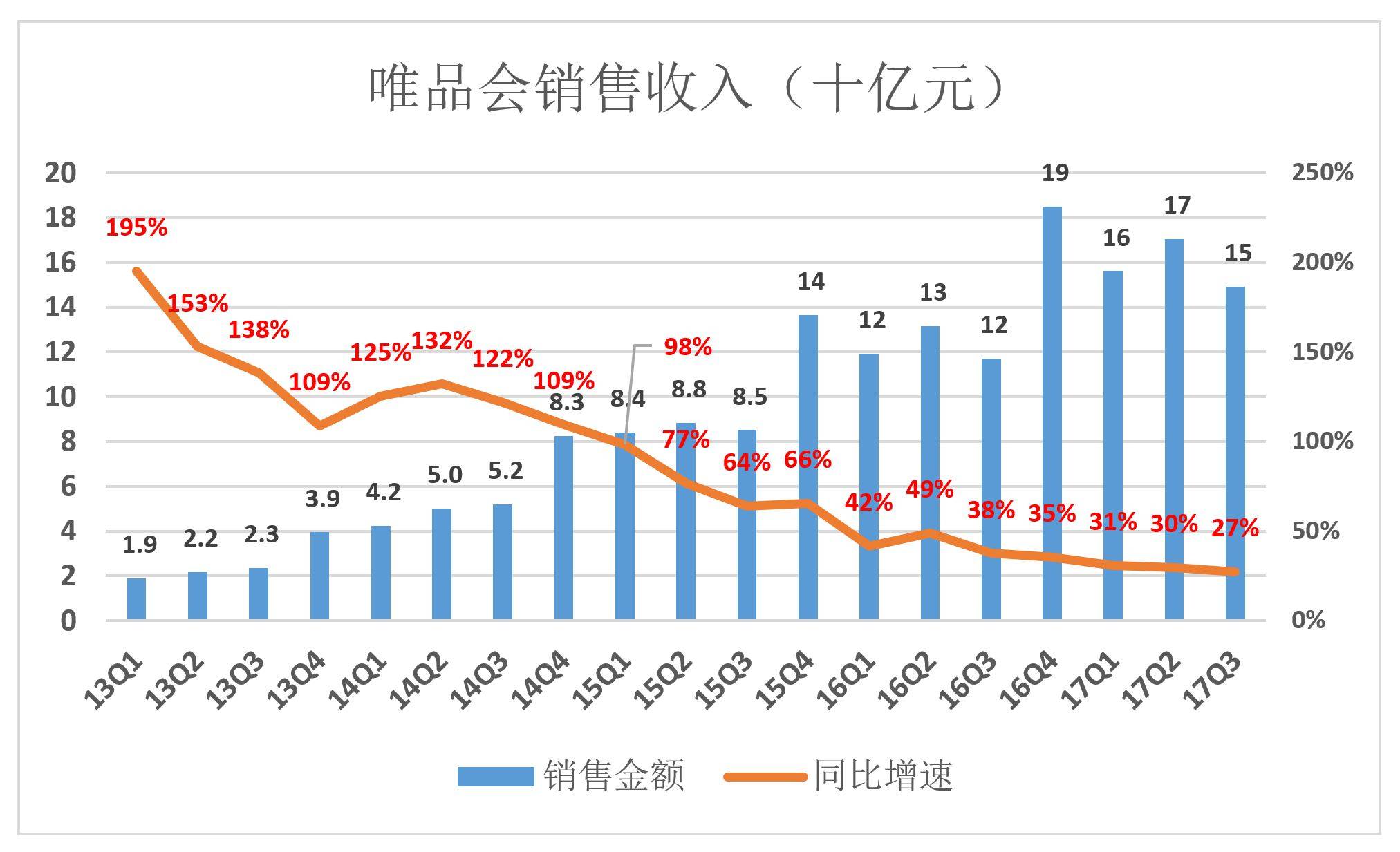

1)营收增速放缓

投资人最关心的永远是增速。2012 年上市后“成妖”是因为销售金额超过 100% 的同比增速,2015 年市值冲高回落则是神话“破灭”的后果。

进入 2017 年增速持续“阴跌”,Q3 跌至 27%。

从 2015 年 Q1 开始,唯品会将财报货币从美元改为人民币。当人民币兑美元的汇率上行时,把营收、净利润折算成美元披露,增速可以“提高”几个百分点,反之亦然。于是当人民币进入下行通道,鸡贼的中概公司纷纷把货币单位从美元改成人民币。

鸡贼并无大用,看看阿里、京东的营收增速就知道唯品会被投资人嫌弃的原因了。

规模比人家小很多,增速还减半,若非阿里、京东衬托,唯品会或许不会跌这么惨。

2)毛利润率高是“天生的”

唯品会的毛利润率长期在 25% 一线,近两年微有松动但仍保持在 22% 以上,足以令京东垂涎。

毛利润率高是服装、服饰零售行业固有的特性,电商时代亦然。消费者能轻易发现哪家的冰箱、彩电便宜,平台间只好打价格战。而服装、服饰的售价与品牌、面料/材质、款型等诸多因素相关,“货比三家”的威力大打折扣,唯品会赚 25%,不算暴利。

众所周知,京东采取的是“自营+开放平台”模式。自营业务赚差价、利润率很低;开放平台业务为第三方卖家提供有偿服务,利润率在 70% 以上。京东毛利润率上升的主因是“第三方含量”上升。

唯品会虽然也试水“开放平台”战略,但来自第三方卖家的收入占比仅不到3%。而且,在引入非自营模式后总体利润率不升反降。估计“开放平台”还在投入期,规模小、优惠政策多,不求赚钱但求少赔。

2014 年 Q3,唯品会来自第三方卖家的服务性收入占比为 2.6%,2017 年 Q3“上升”到 2.7%。按照这个速度,30 年才能提高一个百分点,令人怀疑“想干不想干?”

3)“拉人不积极,思想有问题”

唯品会季度活跃用户同比增速从 2013 年 Q1 的 180% 跌至 2017 年 Q2 的 22%。

2017 年 Q3,唯品会调整披露口径:年度活跃用户 6050 万,较 2016 年 Q3 的 4960 万增长 22%。窃以为原因是用户增速越来越难看,“改口”为的是“藏拙”,但却暴露了问题:

2016 年 Q3 季度活跃用户为 2080 万,根据回溯披露年度活跃用户(2015 年 Q4 到 2016 年 Q3 一年间至少有一次购物行为)为 4960 万。意味着 2880 万“年度活跃用户”(占比 58%)在 2016 年 Q3 没有购物。

打个比方,你微信最近 1 年加了 100 位好友,其中 42 人最近 3 个月与你有过 3 次互动,另外 58 位没有任何动静,或许已经把你删了。#“低频”可不是好事#

活跃用户数与销售额“同进退”,因为活跃用户每月只下一次订单,且客单价还提不上来,五年如一日。

2017 年 Q3,唯品会完成订单 7400 万张,人均 2.9 张,客单价 207 元。

想要增加销售额的唯一办法就是“拉人”,唯品会的表现耐人寻味。

电商平台的市场费用是维护并扩大用户规模付出的成本,摊到季度活跃用户身上,即人均成本。商品销售毛利润减履约费用是唯品会的毛收益,也摊到每名用户。两相比较发现,唯品会“拉人”的效率不低:每投 1 块钱可以产生 3 块钱收益。

既然增长主要靠拉人,唯品会似乎也很在行,从 22% 以上的毛利润中拿几个百分点把活跃用户数拉上来不好吗?营收增速回升,何愁市值不冲向 200 亿美元?

但唯品会却显露出浅尝则止的迹象:2014 年、2015 年、2016 年,市场费用占营收的比例三次冲到 5.5% 以上;到了 2017 年,在本该发力的二、三季度,该关键参数一降再降,Q2 是 4.4%、Q3 是 3.2%。

莫看赞助了个把综艺节目就惊呼“投入巨资”,要知道唯品会每年营收超过 100 亿美元。

三年试了三次,每次投入不是很大,感觉效果也不甚理想,于是唯品会管理层没敢盲目加大投入。2017 年干脆不试了!

不大力拓展开放平台、拉第三方卖家入场,又不舍得烧钱“买”活跃用户,眼看市值跌至峰值的四分之一。财富蒸发 100 多亿美元,股东怎能不心疼?或许他们的想法是:没把握、没勇气“砸出一个京东”,不如高价卖给京东。

问题是京东会感兴趣吗?

唯品会想卖高价,京东还真有可能会买,原因有三:

1)优化品类结构

京东以自营电器起家,2011 年电器在 GMV 中占比高达 80.1%。2014 年、2015 年、2016 年占比分别为 57.2%、51.3% 和 49.8%。电器占比下降主要归因于第三方卖家在 GMV 中比重超过 40%,服装、服饰品类是他们的天下。

所谓“萝卜快了不洗泥”,难免有不良商家混入。2016 年 4 月,京东不得不清洗掉 2 万多第三方卖家(其中服装服饰类占 70%),约占总数的六分之一。

对京东而言,唯品会自营服务、服饰营收非常宝贵。2016 年,京东自营业务 69.1% 来自电器。如果把唯品会的 553 亿销售额并进来,电器占比降到 52.1%。

2)估值提升百亿美元

京东的梦想是挤进 BATJ,2017 年 5 月“只差一个涨停板”就能追上百度。但到了年末,京东市值与百度的差距又扩大到 40% 以上。

由于营收增速放缓,又未能连续盈利,估值有一定下行压力,更不要说追赶百度。

上文提到,按照过往四季度收入,唯品会、京东市销率分别为 0.48 倍和 1.15 倍。不需讨论京东被高估还是唯品会被低估,相差悬殊的估值水平就是推动力。“吃进”现值 50 亿美元的唯品会,京东市值大概率可以上涨 100 亿美元。意味着在追赶百度的路上跨了一大步!

需要指出的是,并购唯品会将产生巨额商誉,逐年摊销是沉重的负担。好在唯品会财年净利润已达 3 亿美元,可大大缓解摊销对京东财报的冲击。

3)百亿物流设施

唯品会不舍得烧钱圈卖家、拉用户,却大手笔投资物流体系建设。

2015 年一季度初,设备、设施及土地使用权账面值为 19.9 亿,季度末增至 23 亿,三个月花掉三个亿。2016 年 Q2,一个季度就增加 25 亿。

2017 年三季度末,唯品会仓储总面积 240 万平米,其中 150 万平米为自有。设备、设施及土地使用权账面值合达 92.6 亿,不到三年投入 72.6 亿,平均每月 2 个多亿。

2017 年 Q3,98% 的订单由唯品会自建物流系统完成配送。真是比京东还京东!

或许双方已相互试探了很久,但如果去求证,得到的答复会是这样的:

京东:唯品会是非常优秀的企业,但目前没有收购的打算。

唯品会:不卖、不卖,我们有信心独立发展。

除了面子,这样的表态对讨价还价也是必不可少的。估计唯品会的心理价位在 100 亿美元以上。

即便正式开谈,大家都是上市公司,保密工作一定会做好,让我们静待 2018 年。