刘亚澜 4 月 16 日报道

今天,成功自制了《纸牌屋》等热剧的美国视频流媒体公司 Netflix 公布了其 2015 年第一季度财报。 报告显示,公司该季度营收 14.00 亿美元,同比增长 31%;净利润 2400 万美元,同比下滑 55%;合摊薄后每股收益 0.38 美元,去年同期为 0.86 美元。

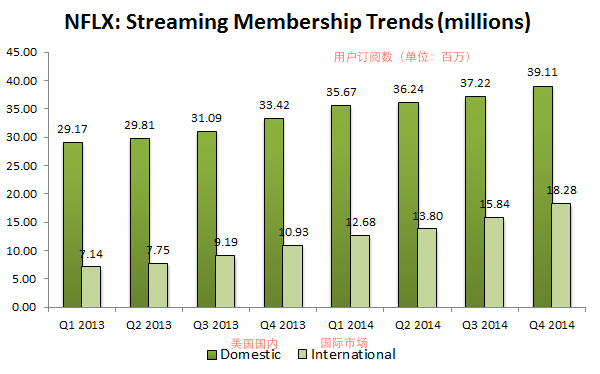

因 Netflix 第一季度全球流媒体用户总数达到 6230 万,新增 490 万用户,高于此前预计的 410 万,高于上年同期的 400 万。盘后股价大涨 12% 以上,突破 52 周高点,报收于 534.77 美元。

但看似一片狂欢的背后,却有着巨大的隐患。

早在本季度财报发出之前,市场上对于 Netflix 就质疑不断。刚刚公布的财报数据更是证明了人们的担忧:营收增长 31%,净利润却下滑 55%,由此推断 Netflix 的成本又是一次激增。

Sources: New Constructs, LLC and company filings

内容开支严重影响 Netflix 的营收增长

之所以成本高筑,原因无非是这两点:内容开支巨大、国际业务还属于开拓建设的“用钱期”。

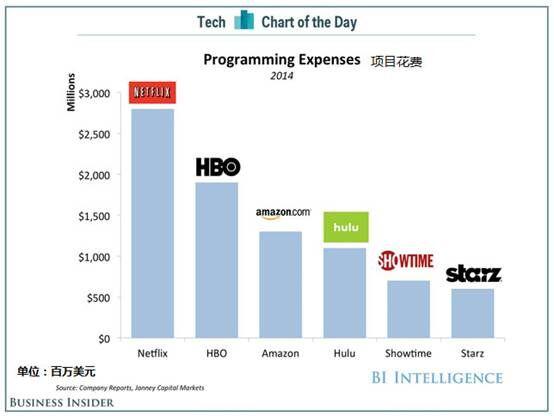

美国投行 Janney 资本市场分析师托尼·韦伯(Tony Wible)在一份最新报告中预计,2016 年,Netflix 在节目内容上的投入将达到 50 亿美元,在所有内容购买者中仅次于 ESPN,超过多家传统电视频道。目前,亚马逊在美国视频市场的支出约为 Netflix 的一半,但 Netflix 的用户量要比亚马逊高出 1250%。这证明了规模优势在视频市场的重要性。

但问题在于 Netflix 能为内容烧钱策略支撑多久?Netflix 2014 年在视频流媒体上的内容开支为 95 亿美元,相比于 2013 年上涨了 30%,但其营收比起 2013 年仅上涨了7%。这样的现象从 2010 年就初见端倪。而且 Netflix 除了要支付内容版权费,把内容成功分发给用户还需支付相应的牌照费用。

国际业务方面,今年初,Netflix 已进军古巴、新西兰、澳大利亚,今年秋季还将进军日本。而就在上月,Netflix 表示将进入中国。似乎 Netflix 的正在迅猛地开疆拓土,增加用户数量。但事实是 2015 年第一季度,Netflix 国际在线播放业务贡献的利润为-6500 万美元,去年同期为-3500 万美元。贡献利润率为-15.6%,去年同期为-13.1%。当然,也确实有部分成本因素来自于美元升值的影响。

用户增长是件好事,但以如此巨大代价带来的用户增长还得谨慎看待。

开源节流难度大

支出不断增加,成本无法降低,要想保持发展速度,只有提高收入。不同于 Hulu 的用户免费但靠广告收费的模式,Netflix 并没有广告收入。因此,Netflix 要想提高收入,只能靠增加用户数量或者提高收费标准。

一开始 Netflix 的订阅费为每月 7.99 美元。2014 年 5 月,涨到了 8.99 美元。这已经高于了 Hulu Plus 每月 7.99 的定价,更不用说不收订阅费的 Hulu。而亚马逊 Prime 的定价为每年 99 美元,平摊到每月也就 8.25 每月,况且而亚马逊 Prime 除了看视频还有其他功能。竞争对手咄咄相逼,Netflix 在短时间内涨价的可能性几乎为零。

从本质上看,Netflix 再神通广大,也不过是内容平台之一。平台之争在中国更为明显,狡猾的用户们毫无忠诚度可言,哪个平台有他们想看的内容,他们就会转向那个平台。

巴克莱(Barclays)的分析师保罗·沃格尔(Paul Vogel)将 Netflix 股票评级定为“持股观望”级。沃格尔表示:“尽管 Netflix 的业务有所增长,但我们一直纠结于如何给 Netflix 的股票定价这一问题,因为每位客户的平均利润相对较低,而且 Netflix 的内容开支有所增加,此外该公司还面临着全球越来越激烈的竞争。开支增加可能会继续压迫 Netflix 的利润率,我们也认为,美国市场付费用户增速缓慢只会有限地拉动 Netflix 当前股价上涨。”

估值真的太高了

而让人担忧的除了 Netflix 的高支出低收入,还有过于神化的估值。对比之下,苹果今日开盘价为 126.56 美元,而拥有 CNN、HBO 等电视台以及华纳兄弟等多项业务的时代华纳今日开盘价也仅为 84.64 美元。

在美国,包括 Seeking Alpha 在内的多家股票网站纷纷撰文表示,Netflix 的投资者正在冒险,股价高歌猛进,一旦“大跃进”的节奏被打乱,Netflix 的股价将跌入冰点。

未来现金流折现模型显示,在 7.5% 的利润率水平下,公司的收入必须以每年 20% 的复合增长率增长才能证明现在的市场价格是正确的。这也就意味着公司必须在接下来的 20 年内保持每年 2180 亿美元的收入。如果按照每月 8.99 美元的会员费计算,Netflix 需要约 22 亿用户才能达到每年 2180 亿美元的收入。而美国总人口仅为三亿多。这说明,目前对于 Netflix 的期望是不切实际的。

彭博 Intelligence 分析师保罗·斯维尼(Paul Sweeney)表示:“Netflix 仍在讲述订购用户数增长的故事。只要美国国内和国外订购用户数继续增长,看多者就有理由买入 Netflix。”

截止发稿时,Netflix 股价为 533 美元,这意味着 Netflix 的市值已达 288.41 亿美元。