文/陈述

近日,中国信息通信研究院(原工信部电信研究院)发布数据显示:2014 年全年,中国手机市场累积出货量为 4.52 亿部,比 2013 年的 5.79 亿部下降 21.9%。相关新闻被各大科技网站转载。从数据上看,手机市场空间骤然缩窄,产业开始进入寒冬。实际上是如此吗?

一、手机产业寒意来袭的数据呈现:份额骤减或者增速放缓

仅从一组数据,往往难得出客观的结论。关于手机市场销量的统计,有两种方式:一种是统计出货量,手机厂商批量销售给经销商,进入销售市场的产品数量,中国信息通信研究院发布的就是出货量。另一种是销量,手机厂商通过各种途径最终销售给消费者的产品数量,一般市场调研公司会发布这个量,如赛诺公司。

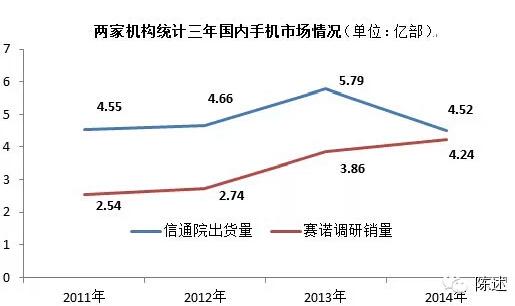

上面提到的两家机构都曾直接或者间接披露国内手机市场情况,我们可以对比进行分析。前者发布的四年出货量数据分别是 4.55 亿部、4.66 亿部、5.79 亿部、4.52 亿部,后者发布的四年销量数据分别是 2.54 亿部,2.74 亿部、3.86 亿部、4.24 亿部。如下:

从折线图来看,2011 年到 2013 年,国内手机市场出货量与销量呈现出相同的上升趋势。但 2014 年不同,出货量骤然下降,销量是增速放缓。虽然统计口径不同,但是我们看到了相似的趋势,就是整个产业开始进入秋天,已有凉意。

二、手机产业走弱的最根本原因:市场成熟和存货堆积。

面对这种趋势的到来,相关分析不少,甚至有认为,4G 手机的到来是造成这种情况的原因之一。对此,笔者不敢苟同,我认为造成产业走弱的根本原因,只有两条:

第一,手机市场成熟,用户需求减少、消费理性。

从全球着眼,手机市场增速放缓趋势已经很明显。国内市场同样走向成熟。截至 2014 年 11 月底,中国手机用户已达 12.8 亿户,普及率在 95% 上下。手机销售新增市场空间越来越少,进入存量换机时期。在这个时期,消费者购买手机更加理性。与此同时,运营商资源刺激作用的减弱,对于手机厂商来说,也是一大损失。

第二,渠道库存堆积,厂商意愿减弱、谋求出路。

理论上,渠道库存量=出货量-销量。简单计算发现,每年在渠道上都有 2 亿部左右的库存,库存占销量比例已经达到 70% 以上,甚至可以夸张的说,2012 年到 2014 年已经形成 4 亿部左右的库存,2015 年不用生产,也能满足市场规模诉求。显然数据是不太合理的。两家机构虽然都是权威,但在这个数据上,应该都有各自的不足,这里不展开讲。且认为其接近真实情况。根据渠道运营常识,渠道上的库存超过 2 个月,就属于非正常状态,影响整体存货周转和厂商继续投入产品的力度。从近几年的态势来看,手机已经供大于求,渠道商库存压力很大。从厂商的选择上,我们也能看出渠道压力下的变革。如华为、联想、小米等都已经开始扩展海外市场。以互联网品牌为代表的企业加大线上销售力度,减少中间渠道环节。以更低的价格、抑或更多的服务来刺激消费者需求。

三、手机产业寒冬的最直观表现:关门大吉与新入者寡。

进入寒冬不是突然之间的事情,而是循序渐进发生。从前两年发展中也可看出端倪。国内手机市场渠道商以十万、百万家计,没人做过专门的统计,有多少关门、多少闭店。可以看到一些代表性的情况,如 2012 年到 2013 年,传统国代商天音、爱施德等出现大量亏损。究其原因,也是吃了整体势头和存货周转的亏。

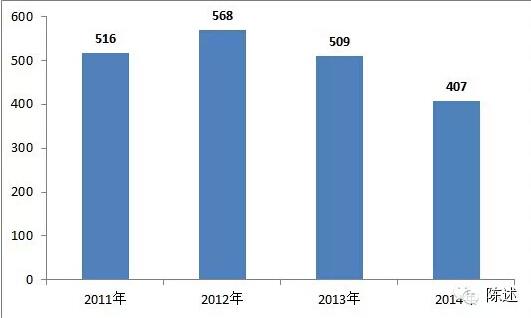

根据工信部入网检测统计,国内手机厂商只有 500 多家,掌握其存活情况还是比较容易的。笔者收集并列出了四年来工信部每年有入网产品的厂商数量:

生产手机厂商数量在 2012 年达到最高峰 568 家,之后逐年减少。2012 年发生了什么?这是国内手机发展史上重要的一年,智能手机销量超过了功能机,并继续高速发展。运营商中国移动在持续资源投入下,实现了“三分天下有其一”,继续大上快干。互联网企业看到了传统手机行业的机遇,纷纷入局乱战。可以说,这种繁荣带有一定的非理性色彩。盛极而衰的命运不可阻挡。手机厂商的生死是最直观的例子,我再进行进一步数据分析,结合工信部入网检测的厂商数据统计及预判。

1、2012 年,死掉 125 家,新增 190 家。对于死掉的厂商计算,138 家没有推出产品,其中 13 家停做一年。

2、2013 年,死掉 198 家厂商,新增 154 家厂商。具体而言,226 家厂商没有推出产品,其中 28 家停做一年;新增 167 家,其中 13 家 2011 年在做,2012 年停做一年。

3、2014 年,死掉 202 家厂商,新增 110 家厂商。具体而言,240 家厂商没有推出产品,其中 38 家停做一年(根据 2012 年、2013 年的停做率及趋势预估);138 家新进入者,其中 28 家是 2012 年在做,2013 年停做一年。

可以看出,其实 2013 年开始,手机行业发展在非理性繁荣之后,就已经进入“秋季”,每年死掉的厂商约 200 家,而新进入者越来越少。在这种情况下,有本事活下去就是一种胜利。

面对 2015 年的环境变化,手机厂商们该如何更好的存活呢?要加大对用户需求的激发,包括销售高性价比产品甚至价格战。大厂商要快速出海,小厂商要抱团取暖。出海对于大厂商来说,相对容易,只不过是时间的问题。小厂商如何抱团取暖呢?可以厂商阿里 YunOS 生态平台、中移动公版项目、京东众筹新模式等,可参见我前期文章《阿里、京东、中移动抛出媚眼,中小品牌手机厂商如何应对》。

(陈述,手机、通信专栏作者,微信公众号 mhy_chenshu)