class="topic_img" alt=""/>

class="topic_img" alt=""/>

北京时间 12 月 8 日上午消息,市场研究公司 Digi-Capital 总经理蒂姆·玛瑞尔(Tim Merel)上周六撰文称,全球移动互联网行业规模到 2017 年将达到 7000 亿美元,并列举了 6 大增长动力。

以下为文章全文:

移动互联网是一个充满潜力的行业。该行业营收到 2017 年将会较目前增长 2 倍多,达到 7000 亿美元。过去 12 个月的投资达到 190 亿美元,退出额高达 940 亿美元,过去 3 年移动互联网行业的细分领域最高平均投资回报率达到 15.6 倍,过去一年的公开市场回报率最高为 78%,目前已经有 32 家 10 亿美元级别的移动互联网公司。

对于企业和投资者来说,理解这些数据背后的动力至关重要,以下为详情:

1、2017 年较 2013 年营收增长 2 倍多,达到 7000 亿美元

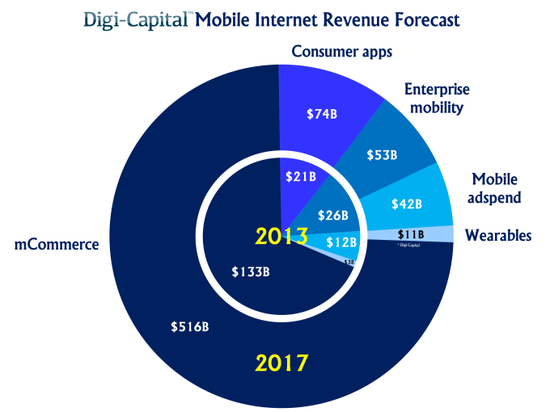

Digi-Capital 预计,2017 年的移动互联网营收将达到 7000 亿美元,较去年的 2000 亿美元增长 2 倍多。移动电商仍然占据主导,销售额将超过 5000 亿美元。其他的主要收入来源是 740 亿美元的消费应用,530 亿美元的企业移动、420 亿美元的移动广告开支和 110 亿美元的可穿戴设备。

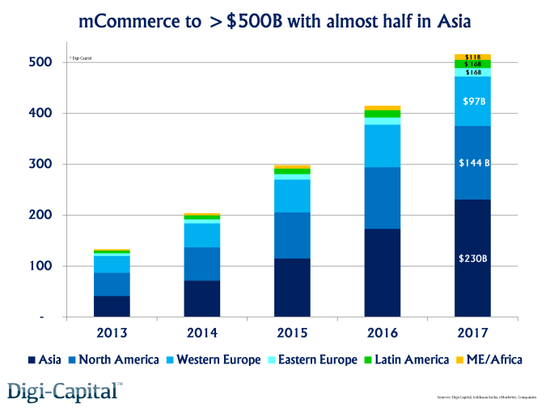

移动电商将主导移动互联网营收的增长

二十一世纪是亚洲的世纪,这就难怪亚洲成为移动电商增长最快的地区,大约将贡献全球约一半的移动电商销售额,达到 2300 亿美元。美洲(1440 亿美元)和欧洲(1130 亿美元)也是重要的增长地区,但阿里巴巴的份额从一年前的 10% 飙升到 42.9% 却展现出了亚洲的强大实力。

亚洲将贡献全球约一半的移动电商销售额

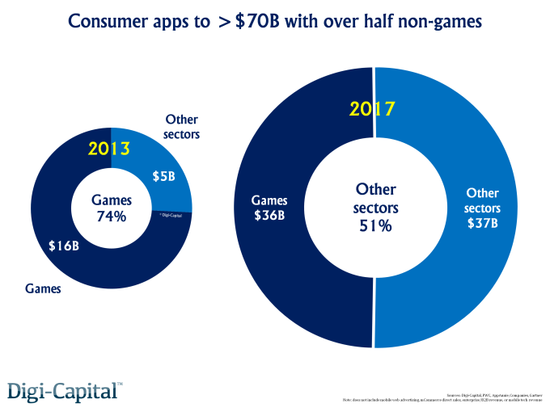

到 2017 年,消费应用将贡献 700 亿美元的营收,但其增长却不再局限于占据主导的移动游戏领域。尽管下载量占比只有 40%,但移动游戏去年为所有移动应用贡献了四分之三的营收。不过,其他领域(包括 Facebook 占据主导的社交领域)到 2017 年却可以拿下半数市场。

应用内购在游戏领域表现很好,AaaS (应用即服务)商业模式开始在各个领域贡献重要增长。

消费应用将贡献 700 亿美元的营收,其中非游戏类应用将占一半

2、过去 12 个月实现 192 亿美元投资

移动互联网创业公司在截至 2014 年第三季度的 12 个月内,展开 192 亿美元的私有市场融资(不包括 IPO),同比增长 232%。主要资金流入了移动电商(42 亿美元)、旅行/交通(33 亿美元)、公共事业(18 亿美元)和游戏(11 亿美元),另有 10 个移动互联网领域分别筹集了超过 5 亿美元融资(食品和饮料、企业/B2B、社交、科技、广告/营销、消息、医疗、照片和视频、音乐以及金融)。

移动互联网创业公司在过去 12 个月展开 192 亿美元的私有市场融资,涉及多个细分领域

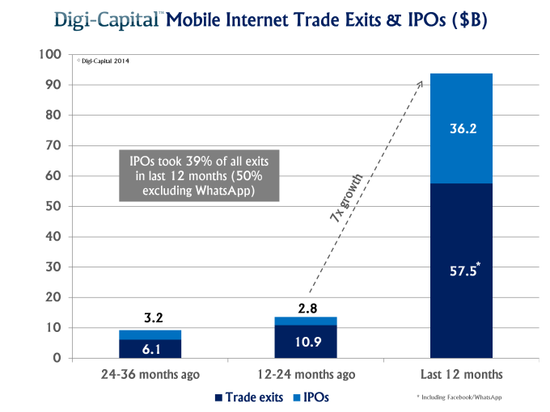

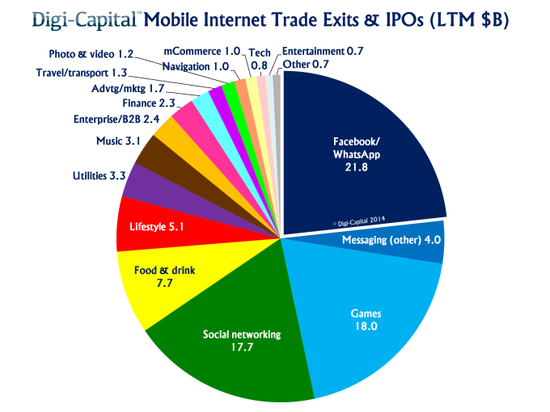

3、过去 12 个月总退出额飙升 7 倍,达到创纪录的 940 亿美元

截至 2014 年第三季度的 12 个月内,移动互联网退出额(交易性退出/并购和 IPO)飙升 7 倍,至 940 亿美元。Facebook 对 WhatsApp 的天价收购最为引人关注,但热门 IPO 市场也贡献了 39% 的退出额(如果不包括 WhatsApp 在内,占比达到 50%)。

移动互联网退出额(交易性退出/并购和 IPO)飙升 7 倍,至 940 亿美元

有五个领域超过 50 亿美元,包括消息(258 亿美元,不计 WhatsApp 为 40 亿美元)、游戏(180 亿美元)、社交网络(177 亿美元)、食品和饮料(77 亿美元)和生活方式(51 亿美元)。另外 9 个领域也超过 10 亿美元,包括公共事业(33 亿美元)、音乐(31 亿美元)、企业移动/B2B (24 亿美元)、金融(23 亿美元)、广告/营销(17 亿美元)、旅行/交通(13 亿美元)、图片和视频(12 亿美元)、导航(10 亿美元)和移动电商(10 亿美元)。

有五个领域的退出额超过 50 亿美元,包括消息、游戏、社交网络、食品和饮料和生活方式

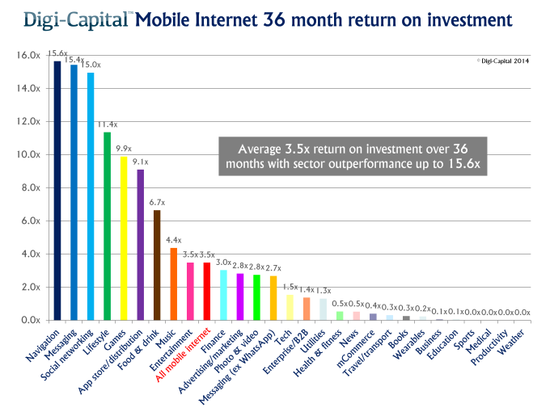

4、早期退出回报率最高达到 15.6 倍

退出金额或许令人印象深刻,但风险投资家和成长型股权投资者(以及他们的机构支持者更关心退出回报率。也就是说,他们主要关心的并非自己赚到了多少钱,而是每 1 美元的投入赚到了多少美元的回报。

早期投资者通常会将投资至少保留 3 年,在截至 2014 年第三季度的 3 年内,移动互联网平均回报率为 3.5 倍。这似乎并不算高,但这是过去 3 年对全部 27 个移动互联网领域的总体投资回报率。与风险投资和私募股权同期不到 1.2 倍的总体回报率相比,3.5 倍的回报率堪称惊人。

投资移动互联网早期退出的回报率最高达到 15.6 倍

不过,平均水平并不能反应全貌,因为某些细分领域实现了更高的回报率,包括导航(15.6 倍)、消息(15.4 倍,不计 WhatsApp 为 2.7 倍),社交网络(15 倍)、生活方式(11.4 倍)、游戏(9.9 倍)、应用商店/分销渠道(9.1 倍)、食品和饮料(6.7 倍)、音乐(4.4 倍)和娱乐(3.5 倍)。虽然短于常规投资周期(多数投资者都不会在一年内退出),但移动互联网的 12 个月平均退出回报率却大幅增加至 4.9 倍,单个领域最高达到 36.9 倍。

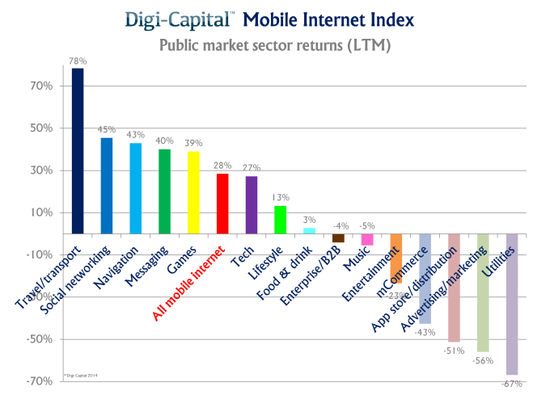

5、过去 12 个月的股市回报率最高达 78%

机构投资者对移动互联网的信任合乎情理,Digi-Capital 根据 78 家移动互联网行业内部或周边的上市公司编制的移动互联网指数,过去 12 个月增长 28%(标准普尔指数涨幅为 20%)。15 个独立移动互联网领域的指数增长更强,旅行/交通(78%)、社交网络(45%)、导航(43%)、消息(40%)、游戏(39%)均超过了行业整体回报率,整个科技行业也只有 27%。

但也并非一帆风顺,生活方式(13%)、食品和饮料(3%)、企业/B2B (-4%)、音乐(-5%)、娱乐(-23%)、移动电商(-43%)、应用商店/分销渠道(-51%)、广告/营销(-56%)和公共事业(-67%)等领域表现较弱。

移动互联网上市公司指数,过去 12 个月增长 28%

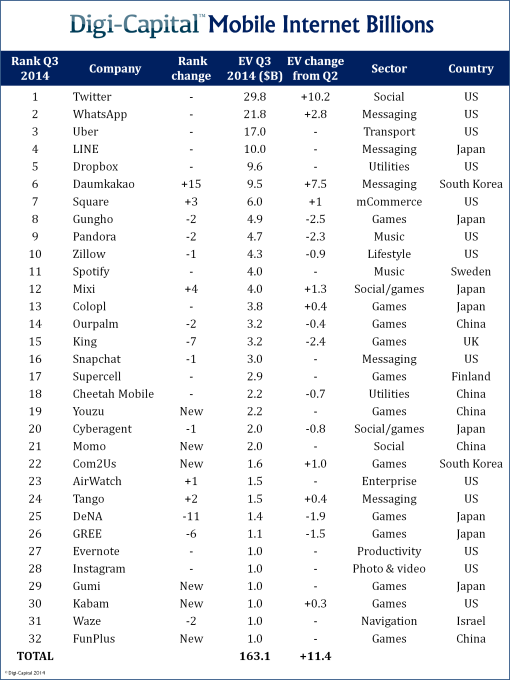

6、32 家“十亿美元”移动互联网公司总价值为 1630 亿美元

行业平均数确实很高,但 Digi-Capital 统计的 32 家十亿美元移动互联网公司,仅在 2014 年第三季度就为股东增加了 114 亿美元价值,平均每天新增 1.25 亿美元,总额达到 1630 亿美元。虽然有些是家喻户晓的名字,例如 Twitter 和 WhatsApp,但很多人或许对 Colopl 和 Momo 等公司仍然比较陌生。

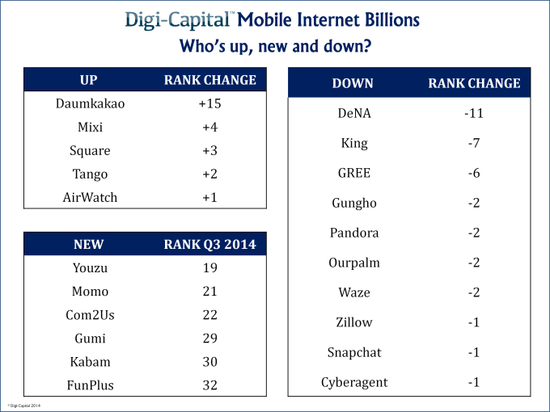

32 家十亿美元移动互联网公司

该表所列的公司都有相当一部分业务来自移动互联网,但不包括移动互联网基础产品(例如高通)、设备(例如苹果)或虽然规模很大但移动互联网业务占比较小的公司(例如腾讯)。这些价值来源包括股票市场、并购和融资。

这些公司不仅贡献了巨大的价值,而且排名也发生了很大变化。Daum 和 Kakao 合并后的 Daumkakao 幅度最大,上升 15 位,估值达到 95 亿美元。排名上升幅度紧随其后的分别是 Mixi、Square、Tango 和 AirWatch。YouZu Interactive、Momo、COM2Us、Gumi、Kabam 和 FunPlus 都是首次上榜。DeNA、King、GREE、Gungho、Pandora、Waze、Zillow、Snapchat 和 CyberAgent 排名都有所下滑。

十亿美元移动互联网公司排名变化情况

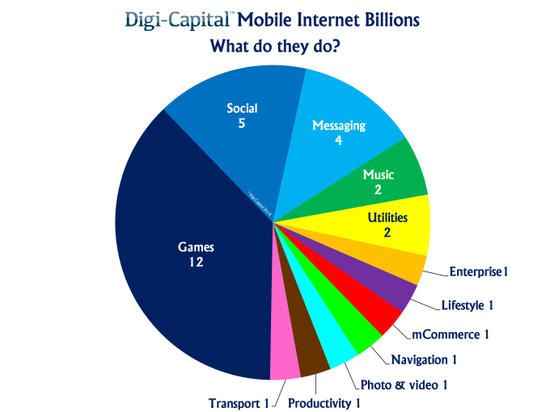

移动互联网行业“十亿美元公司”的多样化程度与它的规模一样,都令人印象非常深刻,包含游戏(12 家)、消息(4 家)、音乐(2 家)、公共事业(2 家)、企业(1 家)、生活方式(1 家)、移动电商(1 家)、导航(1 家)、照片和视频(1 家)、生产力(1 家)和交通(1 家)。下一家十亿美元公司可能来自其中任何一个领域。

十亿美元移动互联网公司分布的领域

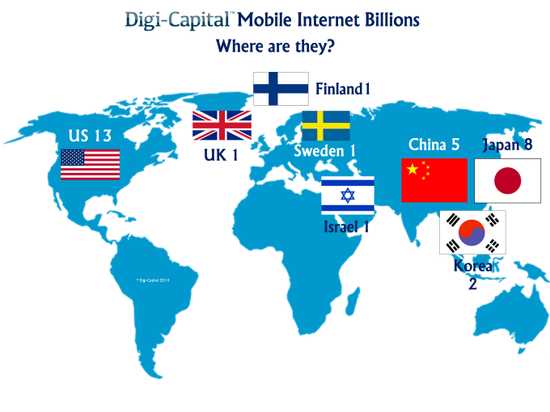

从地理位置上看,该列表由亚洲 (15 家)和美洲(13 家)主导。虽然亚洲移动互联网行业的十亿美元公司数量最多,但却由日本(8 家)、中国(5 家)和韩国(2 家)瓜分。欧洲包括芬兰(1 家)、瑞典(1 家)和英国(1 家)。中东只有以色列(1 家)。展望 2015 年,Digi-Capital 预计亚洲主导地位将会加强,地域分布将会更广。

十亿美元移动互联网公司分布的地区

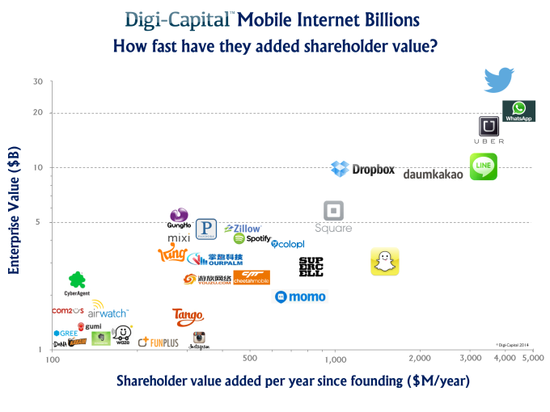

移动互联网比科技历史上的任何一种技术都更看重先发优势,所以迅速占据主导便显得非常重要。按照创立以来每年增加的股东价值计算,WhatsApp (每年 44 亿美元)、Twitter (每年 37 亿美元)、Uber (每年 34 亿美元)、LINE (每年 33 亿美元),Daumkakao (每年 24 亿美元)和 Snappchat (每年 15 亿美元)都为其投资者带来了超额收益。如果按照这种速度继续增加,移动互联网的十亿美元公司明年的总价值将达到 2000 亿美元。

移动互联网公司股东价值的增长速度

未来展望

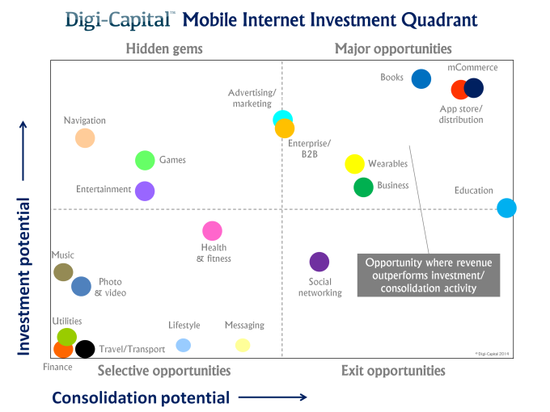

过去的成功不能指导未来的投资,所以 Digi-Capital 的移动互联网投资象限着重强调了一些重要机会。我们看到,主要机会在移动电商、应用商店/分销渠道、广告/营销、企业/B2B、可穿戴设备、商业、教育和图书,导航、游戏和娱乐还有一些隐含机会,社交领域则存在退出机会。

健康和健身、音乐、照片和视频、消息、生活方式、旅行/交通、公共事业以及金融领域也都有一些机会。但该分析并不确保任何一个领域或一家公司可以成为好的或坏的投资标的。

存在主要机会、隐含机会、退出机会的移动互联网领域

过去 12 个月是移动互联网的关键时期,但我们的分析显示,企业和投资者的最佳时期尚未完全到来。