11 月 28 日消息,日前,宜信旗下 P2P 平台宜人贷召开媒体沟通会,解读业务进展。宜人贷总经理方以涵在沟通会中表示,宜人贷的业务只专注白领群体,并且为了更好的用户体验,推出了 10 分钟内即可反馈审核结果的的“极速模式”。

针对白领人群的借款服务

随着互联网金融的发展,如今 P2P 平台数量呈现井喷式的增长,犹如当年的团购领域的“千团大战”。根据网贷之家的统计,今年 10 月份 P2P 金融平台达到 1400 多家,网贷的成交量达到 268 亿元。

如此多平台的背后,好的一方面则是诞生了各类的模式,为投资人和借款人带来了更加多样化的选择。坏的一方面,则是各类平台质量的良莠不齐,跑路事件时有发生。

“我们看到这些不管是投资创新,还是借款创新,更多的还是集中在用户服务和商业模式上的创新,我们回到金融本质风控来讲,风控这几年在 P2P 的创新几乎是停滞不前的”, 网贷之家首席研究官马骏在现场表达了 P2P 风控的担忧,他表示, 很多 P2P 公司、互联网金融公司更多还是传统的民间借贷模式,只是简单的通过互联网走一下流量而已。

也就是说,很多 P2P 公司基本上很少利用到互联网技术去改变原有的风控模式。正是这种没有改变,使得民间借贷原本存在的风险,同样会在 P2P 平台上展现。

要改变这种现状,一方面是真正借助技术去优化风控,另一方面,则是在人群上可以做垂直细分的操作。而宜人贷,正是走了这样的模式。

“我们将客户群定位为月收入 4000 元以上的白领群体,我们只专注于这一群体”,宜人贷总经理方以涵在沟通会现场表示,这一群体是标准化的人群,“他们首先大部分都有固定的工作,固定的收入,他们有还款能力,一般他们有比较大的需求,但是他们还款各方面资质比较好。”

尽管在客户群上做了细分,但客户的需求和放款的量还是非常可观的。宜人贷平台运行两年多,已经积累了 170 多万注册用户,从今年 9 月份开始平台的单月放款规模达到 3 亿,到目前为止累计放款规模已经近 20 亿元。

值得注意的是,这些借款都是2-3 年的长期消费借款需求。针对此前凤凰科技也做过报道的针对白领群体借款需求的 Wecash 闪银产品,方以涵告诉记者,宜人贷极速模式和 Wecash 还是有挺大区别的,在应用场景上,Wecash 更多针对短期的阶段需求,而宜人贷更多的专注长期的借款需求。据了解,这些长期的借款需求,大部分被用到了装修、旅游、结婚等方面。

除了将用户群体做细分和锁定之外,宜人贷更是为这一群体的用户体验努力优化。作为消费的主流人群,也是生在互联网时代的一代,当前的城市白领对于用户体验的重视远超以往。以往银行“消费贷款”线下办资料,动辄 10 天起的借款流程就显得体验不是那么良好。

宜人贷在改善用户体验方面的最大动作,则是推出了名为“极速模式”的快速申请和批贷服务。

极速模式的快逻辑:基于移动端做大数据金融

这一极速模式,可以做到在手机端和 PC 端提交资料之后,10 分钟内反馈审核结果,最低费率 0.78%,最高额度为 10 万元,最快在一天内资金到账。如此快速审核的背后,则是基于移动端的大数据金融在支撑。

移动端 APP“宜人贷借款”的申请界面

据宜人贷移动产品负责人胡杨坤介绍,整个借款的流程是用户输入信用卡账单的邮箱信息,宜人贷会在后台自动提取邮箱中的信用卡账单信息,进行分析。在对借款人的信用卡额度、消费还款情况进行机器自动化的评估之后,可以在 10 分钟内完成资料审核。

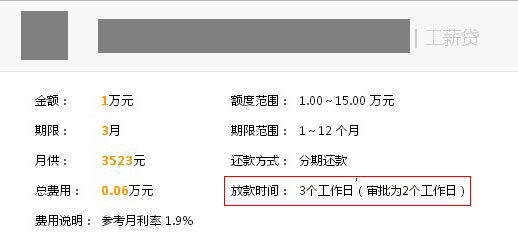

而作为比对的话,传统的银行消费贷款,授信的时间则是以天计算。记者在贷款搜索平台上随便找一款消费贷款产品,以某款“工薪贷”为例,可以看到单审批的时间就有 2 天,再加上所需材料里的住址证明、个人征信报告的准备时间,时间就更长了。

贷款平台上某款消费贷款产品信息

传统银行消费信贷产品审批时间长的核心原因,在于审核都是通过人工的方式进行的。胡杨坤进一步解释到,正是没有采用人工审核,而是借助计算机和大数据分析能力,才得以在如此快速完成授信。同时,这一自动化的过程也将大大降低审核的成本,使得低至 0.78% 月费率成为可能。

在移动端完成授信放贷之后,用户还可以很方便的每月在手机上还款。这一移动支付的方式,正在被越来越多的年轻白领接受和采用。

而在胡杨坤看来,移动端的好处可不仅仅在于方便还款这么简单,移动端的加入更使得用户信息的收集维度大大拓宽,从而为信用审核带来了更多的维度。“手机上有 LBS 地理位置的信息,可以交叉验证资料上的工作地点;有通讯录的信息,可以交叉验证社交关系信息;还有摄像头的图像信息,指纹识别带来的身份认证信息”。也就是说,在移动端申请“极速模式”的贷款,看起来用户只是简单的提交了信用卡还款信息,其实背后,在用户授权的情况下,可以获取到更多手机端的真实信息。

而真实、有效的信息,正是风险控制和授信审核的非常重要的素材。举例来说,如果用户提交的身份资料里填写的工作地在上海,而通过用户授权之后,从手机端的信息反馈来看,用户长时间的位置都在北京,那这一用户提交的信息就可能是不真实的。

而这一技术的采用,以及背后的相关风控模型、授信模型的建立,才是真正的前述互联网方式做金融。“不要以为这些东西是看起来很远的事情,这些移动端数据纳入整个批贷流程,已经在宜人贷内部真实运行了半年多的时间了”,胡杨坤在 3W 公开课上说道。

也就是说,大数据金融和移动金融正在逐步进入行业,并带来一些产品端和整个借款贷款体验上的变革。