������Ѷ�Ƽ���ƽ 8 �� 21 �ձ���

����Ѹ��������һ�����ʱ�̡�����Ѹ�������Ժ����Ʊ���������ȴ���г��������Ʊ�����ǰ���죬Ѹ�ɼ۳����ش죬����� 12 ��Ԫ�µ��� 10.39 ��Ԫ���̺�������� 9.97 ��Ԫ��

��������Ѹ�ķ��м��� 12 ��Ԫ����������Ѹ�����̼۱� 14.90 ��Ԫ���Ϸ��м����� 24.17%��Ѹ����߹ɼ������еڶ���� 16.16 ��Ԫ���������˺�Ѹ�Ĺɼ����ƾͳ���һ�������ߡ�

��������Ѹ�ɼ۲��������˷��мۣ�����ֵҲ����Ϊ 7 ����Ԫ�����̵��ǣ����� 2014 �� 6 �� 30 �գ�Ѹ�׳��е��ֽ��ֽ�ȼ���Ͷ���Ͷ���ܶ�Ϊ 4.641 ����Ԫ��

������Ϊ�й�����ǰʮ�Ŀͻ��˻�������ҵ��ӵ�����ڵ��û�����������С�ͽ�ɽ��֧�֣�Ѹ�ñ�����һ�ֺ��ƣ�ȴ�����Լ����������С�ͽ�ɽ��Ͷ�ʳ��ָ�����

�������� 3 ��Ѹ��E�����ȹɵ�һ�������У�С�����ܼ� 2 �������Ϲ� 27 .2% Ѹ�ɷݣ��Դ�����Ѹ��ֵΪ 7.4 ����Ԫ���� 4 �½�ɽ����Ͷ�� 9000 ����Ԫ��Ѹ��ֵΪ 9 ����Ԫ��

����Ѹ��ֵ������ˮ�ı����ǣ�4 ����Ѯ�������������������ɫ����Ϣ��“���� 2014”ר���ж�������Ѹ������֮ǰ��ɱ��������Ӱ����Դ������Ѹ�����û��²�“�������ۿ�”��

����Ѹ��Ҳ�ڲƱ���¶��Ԥ�ƽ��ڵ� PC ���ؼ��ٶ����������»������Ըù�˾�Ķ��ķ���Ӫ����������Ӱ�졣������ʿָ����Ѹ����ҵ�������������棬��ֵ�½��DZ�Ȼ��

����Ѹ����������ӵ�����û�ȴ����������Ա

��Ա���ķ�����Ѹ������ĵ�Ӫ�գ���Ѷ�Ƽ���ͼ��

�������������ʾ��2014 �� 3 ��Ѹ���¶����û����������� 3 �ڣ������ڼ�����û���������ҵ�����Ĺ淶�������ƽ�⣬����ΪĿǰ����Ѹ����ǰ��������⡣

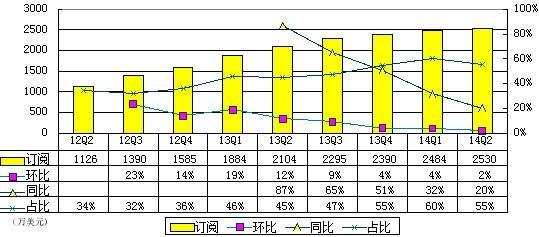

����Ѹ���й�����ʾ����Ա�շ��� 2013 ���Լ� 2014 ���һ����ռ�������ı����ֱ�Ϊ 48.1% �Լ� 60.3%��Ѹ�� 2014 ���һ���ȴﵽ 2485 ����Ԫ��ͬ������ 32%��

����Ѹ�ڶ����ȶ��ķ���Ӫ��Ϊ 2530 ����Ԫ��ͬ������ 20.3%���������� 1.8%�����ķ����û�������ȥ��ͬ�� 440 �������ӵ� 530 ���ˣ������û�����ͬ������ 19.2%���������� 2.2%��

����������Ѹ����ҵ��������Ա����ģʽ�������кܴ����⣬�������Ѷ���������Ϸ�ƽ��ɳ���YY �������� YY ���֣�360 ����������������Ϸ��Ψ��Ѹ����Ȼ�����ѻ�Աģʽ��

����Ѹ�����ֻ�Աģʽ��δ����ǰ�������˳��˳ˮ����һ��������ǰ���Ϳ�ʼ�����ʣ����к�Ѹ���ڰ�Ȩ����Ӱ����İѿ��ϣ�ֻ������ϸ�������������������µľ����ж���

��������Ѹ��ɥʧ������ռ䡣������ʿ��Ϊ��Ѹ��Ӧ�������������Ա���ִ�����ҵģʽ����ӵ�кõĴ��似�������������ҵ�û��ṩ����һ������·��ͨ����������ָ���ļ�ֵ��

��������������������Ǯ����

��������һ���Ƕȿ�����������Ҳ��������Ǯ���⡣Ѹ�������¶���й�����ʾ��С��ΪѸ��һ��ɶ���Ͷ�� 2 ����Ԫ�ֹ� 27.2%��Ѹ������ʱ��С���ٶ����֣�����ܹɷ�Ϊ 28.8%��

����С�Ĺ�����ҵ��ɽ�ֹɱ������� 11.7%����ͨ��С�����ɽһ������Ѹ�� 40.5% �Ĺɷݣ��ǵ�֮�����Ĵ�ɶ�����ɽ CEO �ź꽭��С�����ϴ�ʼ�˺�塢�����Ѽ���Ѹ���»ᡣ

��������˵��Ѹ���Ѵӵ�����һ�Ҷ�����ҵ��չΪ���͵���ϵ��˾���ӵ�����Ͷ�� YY��UC�������ĽǶȿ������۹⾫�����������ɣ���������ϵ����Ѹ���м��ߵļ�ֵ��

������ô��Ѹ�ļ�ֵ�������أ����й����ϣ�Ѹ�����ʾ�Ѿ�ת��Ϊ���ٲ�Ʒ�ṩ�̣�ͨ��Ѹ���������Ƽ�����ٷ������й�����������ý�崫�����ٵ͡�ʧ���ʸߵ����⡣

��������ģʽ�У�Ѹ����Ҫ������Դ���ǰ���������ɫͨ�����������غ��Ʋ����Ƶ㲥�����Լ���������������������ֵ����Ѹ������С��Χ��“��”չ����Ⱥ�����

������Ϊ���͵��ǣ������С������ MIUI 6 �У����ر�������Ѹ���������棬Ϊ���� M IU I �û������飬Ѹ�����ÿһ��С���˺�ÿ���½����� 300M Ѹ��Ա�����������

��������˫����������ЩӦ�ÿ�����ϵͳ���¡�������������Ϸ���ء��������ء�ϵͳ��������������صȼ��ٷ���ΪС���û�������Ϊ���ٳ������飬Ҳ��Ѹ��Ա��չ����������

������ MIUI �⣬С�������ն˰����ֻ������ӡ�·�����͵������ڣ������ڲ���ϵͳ�Ϻ�Ѹ�ײ�Ʒ������ϣ�����������������ڵ��Ƽ��ٺ��ƴ洢����

����С��֮�⣬��ϵ��˾�Ա��ƶ��� PC ���Ա��������Ҳ����Ѹ���Ƽ��١����ƺ������̴��壬���ɽ���¿������˰��ʲ����� 3300 ����Ԫ���۸�Ѹ�ס�

����Ѹ�������ƴ洢������ٲ��֣�����Ѹ���չ���ɽ���̸��˰�ҵ���ʵ��Ѹ�������Ƽ������ƴ洢��ͳһ��Ѹ�� CEO ��ʤ��������Ѷ�Ƽ���ʾ��Ѹ��δ�������չ�������ն��ϵ��Ʒ��������Ƽ��ٷ�������չ���ƶ˴洢�����ơ�˽���Ƶȷ���

����������������ʿָ�����ӻ�Աģʽ���ƴ���+�ƴ洢ģʽ��Ȼ��Ҫʱ�䣬����Ѹ���Խ����ٲ����ʱ��г����õľ��棬��Ѹ����˵����õĺ���ǣ��ɼۼ����»�С��ֱ��˽�л���