��Ȩ�����϶�Ա����������" width="539" height="330" />

��Ȩ�����϶�Ա����������" width="539" height="330" />

����ǰ���죬һ���С���ʢ�Զ�ʳ�����ӹ�Ϊ�����������ţ����ݻ�������Ҫ���Ŷ�һ��˵���Ĵ��ؿƼ��ϰ���֥��“�ڲ��ʼ�”���Ա��Ĺ�Ȩ����˵�¶��������ʢŭ�ˣ����������ȥ�����ڣ���λ�ϰ������Ϻ��з�ȵغͽ��ˡ�

���������һ�ҽ�һ�ҵ��й���˾���������С�������Щ�¹������̸�۵�����ֵ�ж�ߣ��ϰ�������۶�������Ԫ��Ͷ�����˼�������ʢ�ͳ��֥��һ����������ע��봴ʼ��һ���ƴ���Ŷӡ�

�������в��õ��Ա�������������ʱ�� 5 �� 22 �գ����еľ������������ֲ�ͬ���͵Ĺ�˾���Ա����������ܼ��ͣ����������ʱ����Ͷ����ܼ��͡���Ա������ʵ����ȫ���ϰ���Կ��Ծ����ġ�

�����Ա��ƶ���Ȩ�������Ƽ���˾�еķǵ�������

����2011 �꣬�Ա��ƶ����»�����“2011 ����”��ȷ����Ȩ�������й�Ʊ������Ϊ 1 �ڹɣ��൱������ǰ�ܹɱ��� 8.2%������ʱ�𣬹������� 23 ���������Թ�Ʊ�۳�����ʢ��� 488.2 ��ɡ�

��������֮�⣬�Ա��ƶ�����һ��“2013 ����”�����ڽ����߹����ⲿ��ר�ҹ��ʡ���ֹ 2014 �� 1 �£�������ͨ�ɡ����ƹɡ�����Ȩ�ϼ�Ϊ 6497.7 ��ɡ����� 5326.1 ��ɱ�����߹ܣ���ʢ��� 2091.7 ��ɡ�

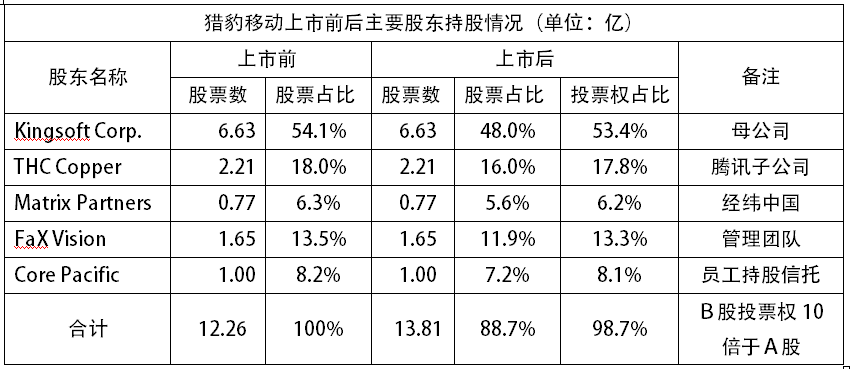

������������ǰ����ʢ�������ȸ߹ܹ��� 1.65 �ڹɣ�ռ�ܹɱ��� 13.5%����һ�� BVI ��˾ Fax Vision ���С���ʢ���˳��� 1.1 �ڹɣ�Լռ���к��ܹɱ���8%��

���������мۼ��㣬��ʢ���� 1.1 �ڹɣ���ֵΪ 1.54 ����Ԫ�������߹ܡ�Ա���ֹ���ֵԼΪ 2 ����Ԫ����ɽ������������ң��ֹ���ֵԼ 9.3 ����Ԫ��

�����ӹ�Ȩ�����ɱ����Կ�����ֲ������Ӽ����ɱ���ë����ı�ֵ����ҵ���Dz�“��”��

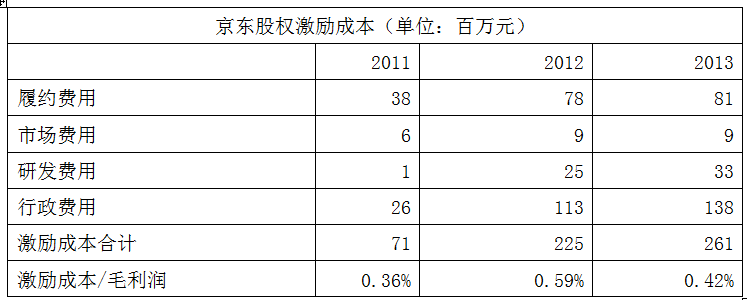

�����Ա���Ȩ�����ɱ���Ҫ�������з����ú��������ã�˵��������Ϊ������Ʒ��Ա�߹ܡ�2011��2012��2013 �꣬�����ɱ�ռë����ı���ƽ��Ϊ 7.4%��

�������͵ĿƼ��ഴҵ��˾���к��Ŷӳֹɻ�Ƚϸߡ����Ա��ƶ����к�����Ŷӽ����� 19.1% ��Ȩ�� 21.4% ͶƱȨ����Ϊһ�ҿƼ���˾���ʱ�������Ȩ������ȥ��������ס�˲š�

���������̳������͵��ʱ����Ͷ��ܼ���˾

����2008��2013 ��䣬�����Ⱥ��̨�� 5 ���汾�ļ���������2013 �� 12 �� 20 �գ������� 5 �������ϲ�Ϊ“2013 ����”�����ݸ÷�����������������ڳ� 4.68 �ڹɡ�Ŀǰ���ڳ� 1.07 �ڹɣ���һ�ҽ��� Fortune Rising �Ĺ�˾���С��ֹ��������ֲ������û����¶�������������м����ˣ�������������û�и���ЩԱ����ͨ��Ԫ��Ʊ�˻�……����

����2014 ��һ���ȣ���������ǿ���ڳ� 9378 ��������Թ�Ʊ��������ѶǰԱ���ڳ� 1230 �������Թ�Ʊ�� 195.5 ����ͨ�ɡ�������ǰ��“2013 ����”���ڳ��Ĺ�Ʊ���� 2.29 �ڹɡ�

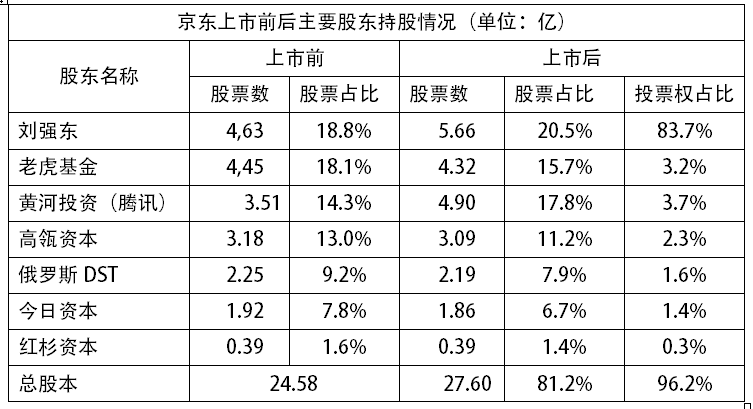

�������к���ǿ������Ҳ���������ܹɱ��� 20.5%��������ͨ���е�B����ͨ�ɣ�ͶƱȨ��A��� 20 ���������� 83.7% ��ͶƱȨ��

�������±�������������Ȩ�����ɱ���Ҫ�������Լ���ã������������������ã��з������������ӡ���ù�Ȩ���������ܲ������������ĸ߹ܡ�2011��2012��2013 �꣬�����ɱ�ռë����ı���ƽ��Ϊ 0.5%���൱���Ա���ʮ���֮һ��

����������ǿ���ڶ��»�ķ���Ȩ�ȸ�ʢ��ö࣬ǰ�� 83.7% ��ͶƱȨ������ֻ�� 13.3%�����к���ǿ����ȫ�����������»������Ӽ����Ĺ�Ȩ�����ƻ�����Ҫ��Ա���������Ʊ��ͶƱȨί�и����ѡ��������ȿɻ��ӵ�����ܹ��̿���Ȩ��һ�����á�

���������ʿ��ٷ�չ�����е���ҵ���ʱ��Ļ���Ȩ���൱���Ա���������ô�ִε��ʣ��������ڽ�ɽ��������ʱ�ƽ̨�ϳ������ģ�����Ϊ��ҵ�ŶӵĴ�ͷ�ˣ���ǿ���븵ʢ���ᾡ��Ϊ����Ա������Щ��Ȩ�����������ټ�����ҵ��������ϵ��ҲҪ��“��ͷ���”�ڶ��»�ķ���Ȩ��

��������“����”

�����Ա��ƶ����з��� 1200 ��� ADS���������йɷݣ��ģ�ÿ�ݴ��� 10 ����ͨ�ɡ����������� 9368.5 �� ADS��ÿ�ݴ��� 2 ����ͨ�ɡ�

�����иŹ�����Ʒ��з���ʱ���ᾡ��ʹÿ�� ADS �ķ��м��� 10~30 ��Ԫ���ҡ��۸���ˣ�����������������СͶ�������룻�۸���ˣ��ڼ��˲���������£��ɼ�������� 1 ��Ԫ���ᱻ SEC �������С�Ϊ��ά�����е�λ�����ס��е������������ʱ��г����ش��“1 ��Ԫ����ս”��

��������ȷ�� ADS �۸���ٸ��ݹ�˾��ֵ���ѷ��й�Ʊ�������Ƴ�ÿ�� ADS ����������ͨ�ɡ������ѷ��� 10 �ڹɣ���˾��ֵΪ 10 ����Ԫ��ÿ�� ADS ����Ϊ 20 ��Ԫ�����趨ÿ�� ADS ���� 20 �ɡ������˾��ֵ�ﵽ 20 ����Ԫ��ADS ������Ϊ 20 ��Ԫ����ÿ�ݴ��� 10 �ɡ�

�����Ա����е�ȷû�л������Ĺ�ֵ�������ֵ��Щÿ�� ADS �����Ĺ�Ʊ������ 8 �ɡ�

�������֥��Ȼ�Ѿ�������˹����ż��������ܲ�����Щ����ƫ�������˵���Ա���Ա���������滨��������Щ���⡣���ƺ���Ա��˵��“�Ա�Ա������Ӧ�õõ� 10 �� 10 Ԫ��Ʊ�����ֻ�õ� 1 �� 100 Ԫ��Ʊ���п�˵����……”��ʢ�������������ֻ֥�õ�Ǹ��

������Ի:���빲ѧ��δ�����ʵ��������ʵ���δ��������������δ����Ȩ��ѧ��������ֻ��ѧϰ�����Ҿ����漰�����ͻ������ͬѧ֮������״��һƬ����δ�ؿ���һ������ҵ��һ������ҵ��ͬ�ʣ������������������������ջ�ʱ����һ���ܼ�ֳ��ģ�Ҳ�������������������ܵ���Ȩ������ǿ������ʢ�ȴ�ʼ�˶��ԣ�Ҫ��Ͷ����������Ҫ�����Ŷӣ�ҲҪΪ�����������ң�����“������ 1qq”˵����������������ܵú���������������ܵ�Ȩ�����Ȩ�ɵ�һʱ���ȣ�CEO �����ѶȾ������⼸������ȥȨ�⡣”

![[�Ƽ�������]������������Щ���㣿](/Upload/SmallIMG/2014052311/D1D09AAC7F4F0E4C.jpg)