百度是张朝阳嘴里所谓战国七雄中最晚成立的公司——2000年1月才有百度公司,但它的流量在中国首屈一指,是中国网站当下在alexa中排名最高的。从吸金能力上讲,根据今年2季度它财报19.14亿元的收入水平,2季度它每秒收入246元人民币(以90天计算),排名第二,次于腾讯。

2010第二季度总收入

折合每秒收入

新浪

9940万美元

12.78美元

搜狐

1.461亿美元

18.79美元

网易

1.99亿美元

25.59美元

盛大

2.01亿美元

25.85美元

腾讯

6.876亿美元

88.43美元

阿里

13.66亿人民币

175.67人民币

百度

19.14亿人民币

246.14人民币

事实上,所谓战国七雄,我以为是张朝阳在自抬身价。这七个公司里,又有两个阵营。第一线的显然是腾讯、阿里和百度,分别对应着人、消费(贸易)和信息处理(虽然这里阿里收入和盛大差不多,但我们必须要注意到,电商市场和网游市场,各自的前景不可同日而语)。这是在线网络上最本质的三样东西,而信息处理的老大,就是百度。因为它拥有着一个最与众不同的商业模式。当然,这不是百度的发明,搜索引擎本来就创造了人类历史上三种商业模式中的一种。

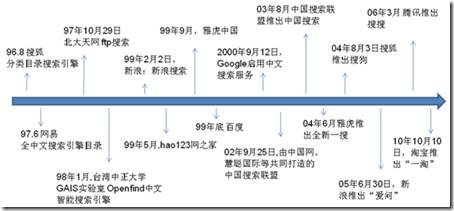

搜索引擎的商业模式

上图是我画的中国搜索引擎简史(bing严格意义不算中国的搜索,故而不在图中),从图中我们可以看到,在百度之前,今天所谓的三大门户都搞过类似搜索的东西:分类目录。从全球意义上看,google也不是第一个做搜索的。但很长一段时期里,搜索引擎一直找不到它的商业模式,仅仅靠为门户提供搜索服务收取技术使用费而度日,于是包括雅虎在内的巨头们又纷纷放弃搜索业务。但这张图还有一个有趣的地方,那就是在03年年中以后,各个数字巨头又开始向搜索回归,密集推出自家的搜索引擎。这里面的关键就在于,搜索引擎,找到了自己独一无二的商业模式。

在我所有的行文中,我很少用商业模式这个词,因为我觉得时下大多数文章在讨论的所谓商业模式,其实是一个商业逻辑:客户为何要为你的产品服务买单?真正意义上的商业模式,整个人类商业文明,到目前为止,只有三种:低买高卖的买卖双方模式、免费用户收费客户的媒介广告三方模式,以及第三种:以搜索引擎为标志的广告联盟四方模式。

在广告联盟模式中,存在着四方:搜索引擎(联盟主)、用户、广告主和广告投放平台。最后一个广告投放平台,可能是搜索引擎自己,也有可能是其它任何一种网络媒体。联盟主和参与的网络媒体,根据广告收入来互相分成,这是这个商业模式的第一个特征。

第二个特征在于这种模式是买方叫价的,这和一般意义上的市场经济卖方出价很不相同。对于类似新浪搜狐这种门户媒体来说,广告位的价格是他们喊价,然后广告主根据性价比再讨价还价。但在百度这种搜索引擎中,广告主谁出价高(也就是愿意为每次点击所支付的广告费高),谁就能获得更优质的投放资源。竞价还使得所谓广告排期不存在了,如果一个广告主很急着要投广告,出价高便是了。

第三个特征是搜索引擎的广告都是点击付费广告,也就是说,理论上不点击不付费。这一点很招广告主喜欢,因为这个有很明显的“效果优先于付费”。不点击不付费的另外一种说法就是无效无需付款。门户媒体们的展示广告也是可以评估效果的,但有可能的尴尬是:效果不佳,却已然付款,后悔药都没得吃。

第四个特征在于联盟主极其强势的地位。这种强势表现在三个方面,其一搜索引擎可以声称某媒介平台搞点击欺诈而没收后者的全部广告收入,其二,一般规则上,搜索引擎会设定一个分成发放门槛,比如媒介平台必须有100元以上的收入才能从搜索引擎那里结帐以获得真正意义上的现金收入。这里面就存在着一个时间差,因为广告主可是天天在那里根据实际的点击数在付账。时间差能产生一段时间的净现金流入,所谓“流水不腐”,只要账上一直有现金在滚动,搜索引擎的财务表现就一直是优良的。最后一个方面则属于媒介平台的放弃而导致搜索引擎的额外收入。比如有的小型网站在尝试了这种广告模式之后,发现三个月都赚不到100元钱,自行放弃,这些零零碎碎的现金,在实际情况中,就是搜索引擎的了,虽然在记账上还需要记很长一段时间的应付账款。

这种以搜索引擎为核心的广告联盟方式,其根本建立在规模上,如果搜索引擎本身没有规模,这四个特征就变成了理论上的东西。而搜索其实差异化并不大,故而先入者很有先发优势,基本上一个搜索引擎在奠定江湖地位且无收入之忧之后,后来的搜索引擎很难在规模上超越它。先发优势使得搜索引擎——这里具体就是指百度了——会越卷越大,故而虽然03年之后,颇有一些有实力的玩家冲击这个市场,百度的霸主地位并未受到多少动摇。

百度的霸主地位

百度今天的霸主地位,和它非常了解中国互联网市场有关,虽然李彦宏也是海归的主。

关于百度在早期怎么和google竞争的,江湖上有很多传闻,这些传闻虽然并非无中生有,但到底是未经证实的消息。本文只谈经过证实的东西。

从hao123这个例子上可以看出,百度是相当了解中国市场的。Hao123是一个毫无技术含量的网址站,页面相当简单,首页上堆砌了一堆比较有名的网站,然后还有一些二级页面存放某个类别(比如新闻类)更多的网址。仅此而已。但这个网站在04年8月的时候,百度花了1190万人民币和4万股原始股票来收购它,彼时,百度自己都未曾上市,而这起收购,本身还催发了一股网址站的建站风潮。

经常游荡在互联网上的熟练网民是很难想像hao123这种站点有什么价值的,但对于中国很大一批网民而言,新浪那个域名他们都不会拼。Hao123在中国的网吧里,成为很多电脑的浏览器默认首页,因为网吧管理员被使用者问烦了:我该怎么上新浪看新闻?而网吧的使用比例,我们可以看下图:

根据历年CNNIC互联网络调查报告于10年3月绘制

这里有两个时间点值得注意,第一个时间点是2005年7月出具的网吧使用率:25.3%,这是首次网吧使用率超过学校排名第三。第二个时间点是2007年7月,网吧使用率37.2%,超过工作场所排名第二。直到09年1月份达到最高点42.4%,网吧才开始逐渐衰落(最新的数字是33.6%,2010年6月)。而百度04年收购了hao123,就意味着它间接控制了中国相当重要的网络场所。而另外一个网址站265,谷歌中国一直要到08年才出手收购,基本上,错过了中国网吧最繁荣的时期。

百度另外一个超越谷歌中国的手法,就是它懂得深耕中国二三线城市。一方面,它派出很多公司职员或者合作者(通常是代理商)成员,去说服网吧业者将浏览器默认搜索引擎改为百度,另外一方面,它在代理商制度上,起步得比谷歌中国早很多年。

说起百度和它的代理商,那可真叫一个恩怨纠结。网上不乏讨伐百度对代理商不公的声音,但同时,我们也必须注意到这样一个现实:靠做百度代理商发财的人,应该不会在网上发出太多的感恩的声音。

在中国这个面积如此广大,地区发展又如此不平衡的国土,想依靠远程在线协商去展开生意,其实很不切实际。腾讯也深得其中之味。早期做SP的时候,腾讯是一个省份一个省份拿下特服号,以获得当地运营商的最大支持,而不是去拿个全国特服号就完事的。百度亦然。它用最传统的零售业渠道商发展的手法去发展它的代理商,根本上,是在利用中国的劳动力优势。

不过,百度这个江湖霸主赚钱的效率不是最高的。根据艾瑞的一份统计,在09年的时候,它的搜索请求量占据了整个搜索市场的76%之强,但它在搜索广告收入份额上,只有63.9%的份额。反观谷歌中国,以18.9%的搜索请求份额,却捞到了32.3%的收入比例,两下对比,显然百度的吸金效率次于谷歌,可见它在它的关键字匹配广告系统上的深耕这类技术问题远远不如谷歌那么执着。

然而,相较於其它一些关键性问题,这个吸金效率倒在其次。百度当下面临着好几个软肋式的问题。

百度面临的威胁

百度的问题有三,对它的威胁程度从轻到重为:公关乏力、垂直冲击和来自社交网络的威胁。

我一向认为百度的公关水平是和它的实际地位不相称的。这个在线数字巨头的公关手法,基本上就是大众说大众的,它说它的。在《腾讯这个公司》这篇文章中,我提到腾讯是最有争议的两个数字公司之一,另外一个,就是它了。

事实上,腾讯和百度都重视最终用户的体验感受,期望给最终用户一个“一站式”的服务。具体手法就是腾讯什么都干,百度什么都框。但这种具体手法,得罪第三方,特别是一些小型网络应用开发者,是必然的。

但百度树的敌却比腾讯还要多,因为它几乎面对着中国所有网站的利益:搜索引擎排名而直接导致的流量。虽然有不少公司控诉腾讯抄袭,但毕竟是有限的,了不起百八十家,但中国网站有多少呢?最新的数字是278万个,还不包括数以亿计的二级域名站点(比如博客)。

一个典型的案例是“三鹿奶粉事件”,网上传出的三鹿要求百度删除所有对于三鹿不利的信息索引并愿意为此付费的传闻,百度并没有一个恰当的危机公关。如果它以为搜索引擎是它自家开的,想删谁就删谁,这就错大发了,因为就像公共汽车在马路上跑一样,搜索引擎带有网络上的“公用事业”的味道,特别是当百度已经占据了7成搜索请求份额的时候。它所牵动的利益相关组织远远超过腾讯的,而它的公关水平,却和腾讯处在同一个水平上。

最近腾讯利用它的微博,在和用户或者第三方组织进行沟通交流,这是一个不错的表现。但无论是在百度已经成型的贴吧,还是在刚刚推出的说吧里,很难看到百度自己利用这个平台去和利益相关人互动。

第二个软肋是来自于垂直网站的发展。象百度这种水平性质的网站优势在于规模足够大,但劣势也很明显:在某个细分领域,它不能细化。现代社会的垂直细分行业远远超过了所谓360行,每一个行业都有可能冒出巨头。当人们纷纷习惯于直接上某个垂直网站获取信息时,百度的流量就会出问题,这也就会直接影响到它建立在规模基础上的商业模式。

百度的应对手法就是“框计算”。框计算的本质是把某个垂直行业领先者框到自家的合作者地盘里。比如当用户输入“小游戏”时间,搜索结果会在首要位置里出现一个“小游戏”的框,在这个框里以每页4个小游戏一共167页的形式推出600多个游戏,在前面几页里,大部分是4399、7k7k的——4399的拥有人就是hao123的创始人。

框计算的最大争议在于它基本上把某个垂直行业里不那么领先的网站给排除了出去,这让许多中小站长相当不满。更何况,框的位置,出现在大家都认为应该根据技术算法而排列的搜索结果上方。

百度最近有向“生活化”发展的态势,比如有啊的转向,百度经验、百度身边的推出。它的算盘是打造一个生活化的大流量平台,然后和生活行业的领先者合作。它对于如何优化算法最终包打天下,不像google那么热忱。这一点,谈不上对错,只是一种战略选择罢了。

百度的最大威胁来自于社交网络的兴起——google也同样有这种威胁。搜索引擎之所以取代门户而成为信息处理的网络中心,在于web2.0运动带来的信息再一次大爆炸:普通网络用户也可以发信息了。人们对于信息的泛滥而焦虑于如何快速定位到自己想要的信息,搜索引擎帮了大忙。但搜索引擎不是一个高粘度的服务,用户上站搜索完以后会很快离去,而另外一方面,一个SNS的用户很有可能在浏览ta的友邻所发出的信息而不知不觉中花去大量的时间。每个人天然的时间稀缺性,会使得社交网络从搜索引擎中抢夺走大量的时间消费,从而获得更高的注意力,改写搜索引擎一家独大的格局。

这是直接动摇搜索引擎基础的威胁,可百度却始终不是很上心。虽然它很早就做了两个hi的产品:hi社区和hi即时通讯,但三心二意赶赶时髦的心态是跃然纸上的。我在很早的文章中就很奇怪百度为什么不搞邮箱产品,因为对于一个搜索引擎而言,最好的定位用户的方法不是ip地址分析,而是邮箱。

时至今日,百度终于发了急,推出了“说吧”这个看上去象个微博其实是社交网络的服务。它利用实名体系这种差异化手法切入,但我很担心的一点就是,以百度公关过往的水平,实名制而引发的隐私担忧,它是否能够搞得定。要知道,社交网络服务,最让用户忧虑的就是隐私,从国外的Facebook到国内的腾讯,概莫如是。更何况百度这种连身份证都要提供的实名社区。

和腾讯一样,百度最感兴趣的事是能直接创造收入的事。中国互联网两大顶尖巨头都是这种心态,就不用奇怪中国互联网行业这种所谓的务实心态了。