�������� PitchBook Data �ṩ�����ݣ��ϼ��� VC �� 981 ��������˾������ 81 ����Ԫ��Ͷ�ʣ�������ǰһ���ȱ���һ�¡�PitchBook Data ��Ϊ 2013 ��ȫ������ֿ��ܻ��Ե��� 2012 �ꡣ��Ȼ�����Ͽ���Щ���ֲ�����������������Щ���ֵ�����ȴӿ���� 5 �ɰ�����

����1��VC �ιɱ���

����VC ͨ��Ͷ�ʴ�Ͷ����Ϲ�˾��õ���Ȩ�����Խ��Խ�٣������� A ��Ͷ�ʡ�2004 ���ʱ��VC �� A �ֵ�Ͷ���ܻ�� 40% �Ĺ�Ȩ��D ��Ҳ���õ� 24%���� 2013 ���ǰ 3 �������������ֱַ������ 29% �� 13%��

����2��VC ��������

�����������е�Ͷ�ʻر�����һ���ġ����� VC ����ͨ����������Ȩ���� VC ������ͨ�ɶ���ûر����������Լ��ķ�ʽ���а��в��֡� VC ��һ��������ֲ��“����������Ȩ��liquidation participation��”���ԣ������������� VC ����������Ȩ������Ϻ��ö�������Ȩ��

������ PitchBook ȴ����˵���������Ȩ�� VC ���������Ѿ��� 2008 ��� 71% ���� 2013 ��ǰ 3 ���ȵIJ��� 35%�����⣬��ƽ���ֵ�ִΣ���ʱ����������Ȩ�� VC ����Ҫ����ռ�����ѵ��� 50%��

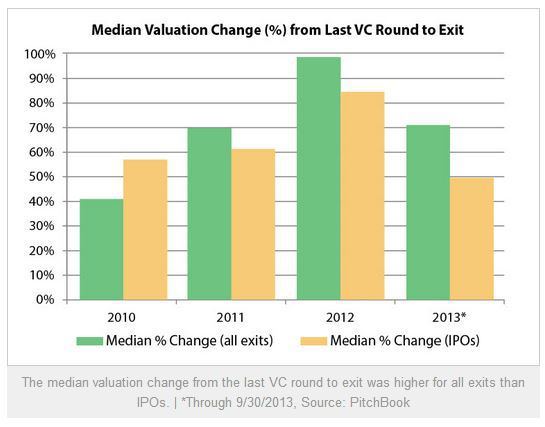

����3��ͨ�� IPO �˳������������

����2013 �� VC ֧�ֵ� IPO �����ﵽ�� 2000 ���������¸ߣ���Ҳ������“����ǰ”��ֵ�����͡��ȷ�˵��3 ���� D �ֻ��Ժ�Ľ���ǰ��ֵ��λ���Ѵﴴ��¼�� 1.14 ����Ԫ���� PitchBook �����չ�ʱ���һ�ֺ��˳���ֵ�IJ���ʵ����Ҫ���� IPO ʱ�ġ���һ���� 2011 ������������ˣ����������ֲ���Ѿ�����

����ֵ��ע����ǣ���������δ�ط�ӳ���յ� VC �ر�����Ϊ IPO �� VC ���������������ͷ�Ĺɷݣ��ͽ�����Դ˾������ǵģ�������ͬʱҲ������Ҫ��ʵ�� IPO ��ֵ���ǣ�VC ������Ҫ��һ����Խϵ͵���㿪ʼ��

����4��A�ֽ��������

����������ҵ���̧�������ڹ�ֵ��A �ֿ��ܾ�û��Ը����̧���ˡ�����ͼ��˵������һ���⡣�� 2010 ���������������ǰ�����ڹ�ֵ��λ���Ѿ������ 112%���� A �ֹ�ֵ������� 26%�����������ڵ�ƽ�����ʹ�ģҲ�� 100 ����Ԫ���� 150 ����Ԫ��������������һ���������ռ䣬�������Ѿ������խ�ˣ�ijЩ�����������ȫû���ˣ���

����5������� VC ���ʹ�ģ��С

����2 ��ǰ������� VC ���ʹ�ģ�����ڣ���Ԫ�����ģ��ҽ��� 1/3 �� 2.5 ����Ԫ���ϡ�������������Ѿ��´��� 40%������һ�� VC ���ʹ�ģ�� 5000 ����Ԫ���¡���Ȼ�ʽ�����Խ��Խ�����������������ϣ����ǵ��͵��� VC �����Ѿ���ͬ�ڴ�ͳ�����ڽ�ģʽ�����ֳ������“�ͻ�”��