此文是著名 VC Andreessen Horowitz 的联合创始人 Ben Horowitz 的文章编译,原文发表在《财富》上。Horowitz 在文章中谈到了最近资本市场环境出现的恶化,并向创业者提出了应对建议。他指出,资本市场变天唯一有效的应对之道是正向现金流。而在恶劣环境下的对策概括起来也很简单,那就是吃屎虽然很恶心,但总好过自杀。

正打算融资初创企业需注意,资本市场的风向有变。你可能还认为这一轮的估值跟上一轮融资时差不多,但基本可以肯定并非如此。也许你陷入了“A 轮危机”,或者你是一家消费者公司,认为估值还可以像上一次那样看用户数而非收入额。或者你是一家做企业市场的公司,然后愉快地发现现在似乎有戏了。

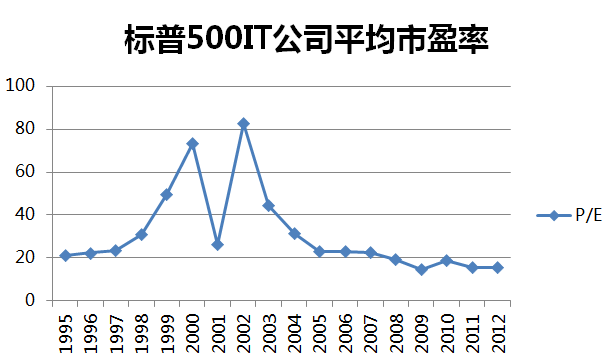

怎么会这样?有效市场假说呢?市场不合理了吗?会不会回归此前预期的“正常”环境?答案要看 18 年来标普 500 IT 公司平均市盈率(P/E,股价与净利之比)的变化情况。

1995 年标普 500IT 指数的平均市盈率为 21,2002 年达到最高的 82.5,而去年则是 15.5,与此间最低的 2009 年 14.5 相差无几。这些都是赚着真金实银的大公司的数字,非上市公司的估值波动情况自然也应该可想而知。

3/31/1995: 21.0

3/29/1996: 22.3

3/31/1997: 23.3

3/31/1998: 30.8

3/31/1999: 49.7

3/31/2000: 73.4

3/30/2001: 26.3

3/29/2002: 82.5

3/31/2003: 44.6

3/31/2004: 31.6

3/31/2005: 22.8

3/31/2006: 22.8

3/30/2007: 22.6

3/31/2008: 19.1

3/31/2009: 14.5

3/31/2010: 18.8

3/31/2011: 15.4

3/30/2012: 15.5

拿我自己的经历来说吧。2000 年 6 月时(网络泡沫前夕),我曾以 8.2 亿美元的投资后估值融到资金。当年年末,尽管公司订单数实现了翻番,但是却无法以任何价格在私募市场筹到资金,最后被迫以 5.6 亿美元的投资后估值将公司上市。世道变了,因为市场不是理性的,而是感性的。

既然气候变化已是既成事实,如果当前环境比想象的还要糟糕得多的话又该怎么办?

从某种意义来说,你就像是泰坦尼克号上的船长。如果他没有 25 年的船长经验并且从来都没有撞上过冰山的话,可能他就能看到冰山了。如果你没有上一轮轻易融到资金的经历,那么也许你就能看到这一轮的艰难了。不过,现在不是担心这个的时候。当务之急是确保把救生艇准备好。

不过此前需要对问题有一个深刻的认识。首先,作为创业公司的老板必须认识到融资环境的剧变。否则的话,基于对优先股的价格经验,整个公司可能都会认为只要不上市自己的股价就只有涨不会跌。

接下来就是救生艇的问题。

首先,如果钱烧光了,作为创业者就得面对现实,收敛傲气,哪怕会令自己很受伤也要去融资。指望在公司倒闭前融资气候会好转不是好策略。因为恶化的现金结余会令融资更加困难。哪怕没有办法阻止事情发生,也要找到止血的办法。吃屎虽然很恶心,但总好过自杀。

其次,开始融资时,创业者对本轮估值低于上一轮融资时的估值要有预期(贬值轮次)。贬值轮次很糟,但总好过破产。聪明的投资者会希望以适当的后融资给予创始人和员工激励,所以贬值轮次不见得就是末日。所以,要想清楚,什么样的交易要好过破产,并就你认为有意义的事情与新老投资者沟通好。在这种情况下,从低点起步然后找到一个出价者,再引出众多竞价和市场出清价要好过光是梦想有个好价钱而没有竞价者。

一旦开始融资进程,要记住只需找到一个买家即可。你不需要让所有投资者都相信你能成功。有一个人信就可以了。一个人说“yes”就能抵消掉 20 个人对你说“不”。

成功融资后,如果这是一个贬值轮次,创始人可能需要向公司做出解释。最好的解释策略是如实告知。是,这是一次编制轮次。没错,感觉很糟糕。但这并不是世界末日,我们会跟新的投资者一起确保每一位员工仍能获得高额激励。我们还是跟昨天一样的公司,如果你相信昨天的那家公司,你也应该信任现在的这家。

如果经理有意无意撒谎了,你也得去圆场。弄清楚状况,尽可能挽回损失。这种事情既不能忽视,更不能采取鸵鸟政策,否则创始人将会失去宝贵的信任。

总而言之,资本市场变天唯一有效的应对之道是正向现金流。如果你能赚到钱,投资者就是个零。如果赚不到钱,那你就得指望这些陌生人的仁慈了。