class="topic_img" alt=""/>

class="topic_img" alt=""/>

大三女生唐晓最近成了班里的红人。她拿着刚买的 iPhone 6 在宿舍走了一圈之后,“唐晓是土豪”的说法就传遍了同学们的社交圈。有人调侃她“有钱任性”,但事实上,这台 iPhone 6 是唐晓用网络分期贷款购买的。

类似唐晓这样的故事,正在繁衍出更多版本,甚至已经激活了一个新的潜在市场——时下的大学生网络分期贷款服务,正是为此而生。

年轻大学生热爱新鲜事物,消费欲望强烈。但有限的收入限制了他们的购买想法,多数学生仍在依靠父母每月输送的定额生活费来维持日常开支。

网络分期贷款是解决大学生收入和消费矛盾的最新答案,它未必完全理性,但恰逢其时。贷款方便、还款灵活,压力也尽量会控制在大学生可承受的范围。购买 iPhone 6 的唐晓,在交完首付后,每月只需支付 200 多元,连续支付 18 个月后就能还清贷款。如果愿意的话,她还可以将还款期限延长到 24 个月,每月的分摊就会更少。

没有繁冗的信用认证,无须开具财务证明,多数网络分期贷款只需提供身份证和学生证即可办理。在众多商业银行叫停大学生信用卡业务之后,它更加吸引大学生群体。

大学生网络分期贷款,这个面向校园的网络金融新模式,同样在接受资本市场的热捧。去年年底,分期乐和趣分期分别获得 1 亿美元的B轮融资和 1 亿美元的C轮融资;今年 1 月,成立不到一年的爱学贷也顺利完成了 4000 万美元的A轮融资。

形势一片大好,然而市场依旧充斥着太多未知。大学生的整体消费能力如何?未用过的大学生如何看待?面对媒体“高利贷”的指责,服务方又该如何调整费率、平衡双方?创业者亟需破题。

大学生每月生活费调查:可以维持生活,难以痛快消费

腾讯科技《企鹅智酷》栏目近日启动了一项面向普通用户的调查,共收集到 12033 份反馈。其中 7932 份来自在校大学生。

中国大学生分期网贷真实需求报告" />

中国大学生分期网贷真实需求报告" />

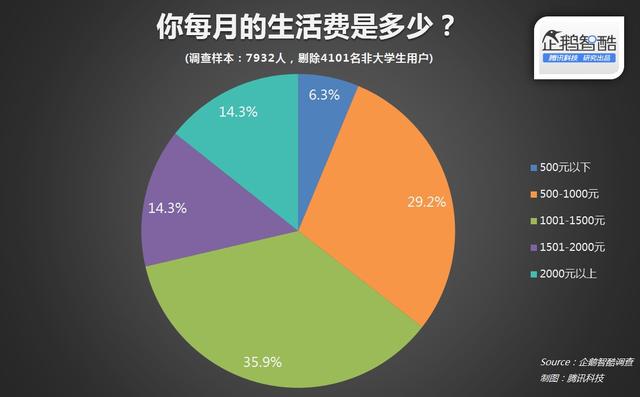

调查结果显示,六成多学生的每月生活费在 500-1500 元以内。其中每月生活费为 1001-1500 元的学生比例为 35.9%,为各项之首。

每月生活费为 1501-2000 元以及 2000 元以上的学生同样不少,他们的比例均为 14.3%。相比之下,每月生活费不到 500 元的学生只有 6.3%,是所有比例中的最低。

网络分期贷款:多数学生知道,但尝试的不多

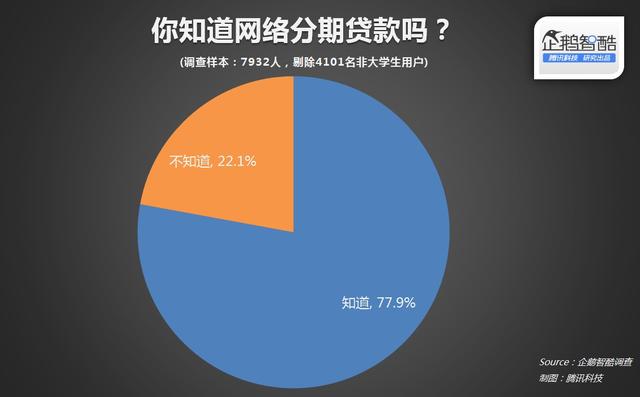

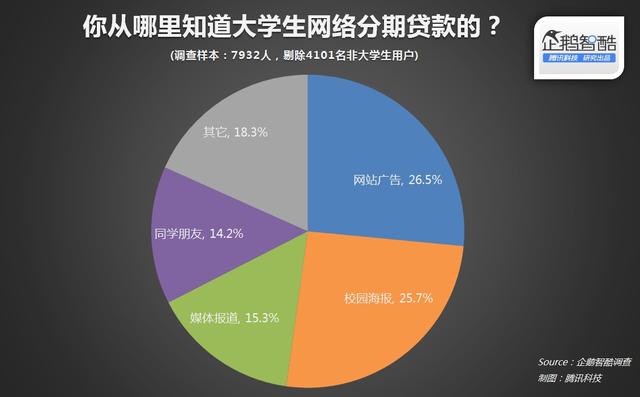

调查中,近 78% 的大学生表示听过网络分期贷款。他们主要通过网站广告、校园海报、媒体报道、同学交流等方式获取信息。除此之外,传单等其它宣传手段也在发挥作用。但整体而言,网络分期贷款的宣传途径分布地较为平均,目前还没有出现占据绝对优势的推广渠道。

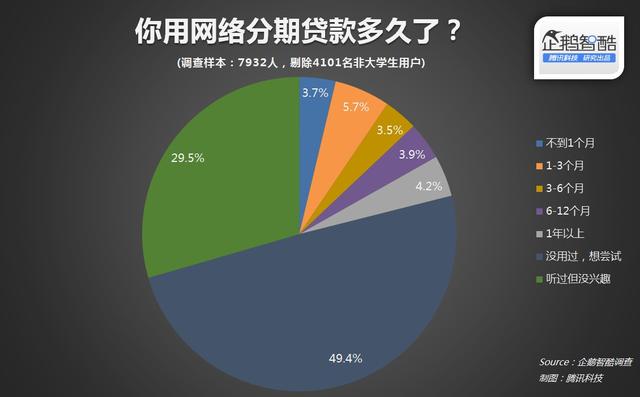

相较于前者的超高比例,真正使用过网络分期贷款的学生比例仅有 21%,且多数人的使用时长在一年以内。除此之外,还有 29.5% 的大学生表示尽管听过网络分期贷款业务,但不愿去尝试。

让创业者备感欣慰的是,多数学生仍然愿意尝试这项新兴业务,他们的比例接近 50%。考虑到大学生网络分期贷款业务诞生不久,最早提供此项业务的分期乐成立至今尚不足 2 年。这一数据说明,大学生网络分期贷款市场,可能会提供更广阔的发展空间,容纳更多创业者。

网贷用途:有人拿来买手机,也有人用来缴学费

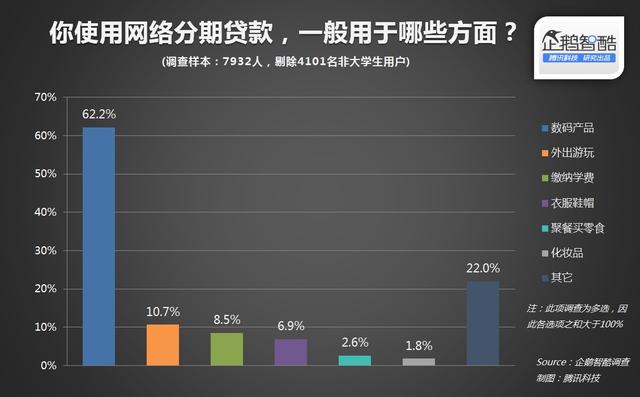

数码产品是大学生的主要消费产品,62.2% 的大学生利用网络分期贷款购买数码设备。它的比例远远超过其他商品。

除了数码产品,游玩、衣物、餐饮等同样是大学生网络分期贷款的主要消费内容之一。但和数码产品相比,它们的比例只有 30.5%。这一数据证明,尽管衣服餐饮等生活开支更为常见,但它们的成本相对较低,学生们无需贷款即可支付。

因此,如果分期贷款业务能够在大学生群体中更广泛的应用,将为面向年轻人的数码类产品带来更大市场驱动力。

值得注意的是,调查中还有 8.5% 的学生表示会用贷款缴纳学费。与信用卡相似,办理传统助学贷款同样存在信用认证、出具证明等复杂流程,网贷审核的低门槛和分期偿还的特性也吸引到那些无力缴纳学费的学生群体。

大学生贷款需求:额度两极分化,不排斥投资借贷

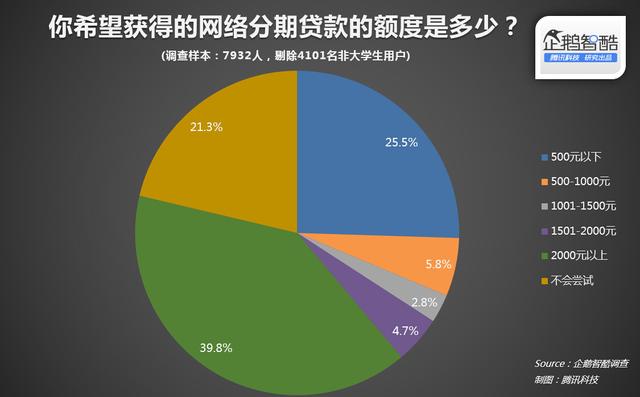

对于贷款额度,希望获得 2000 元以上贷款的比例在大学生群体中最高,达到 39.8%。而 500 元以下的比例则占据次席,比例为 25.5%。这种明显的“两极分化”,充分展示了大学生分期贷款需求的独特性:因为无力独自承担贵重消费品的购买,是大学生申请分期贷款的第一动力;同时,对于偿还能力的担忧和经济状况,小额贷款是大学生日常消费中更容易接受的选择。

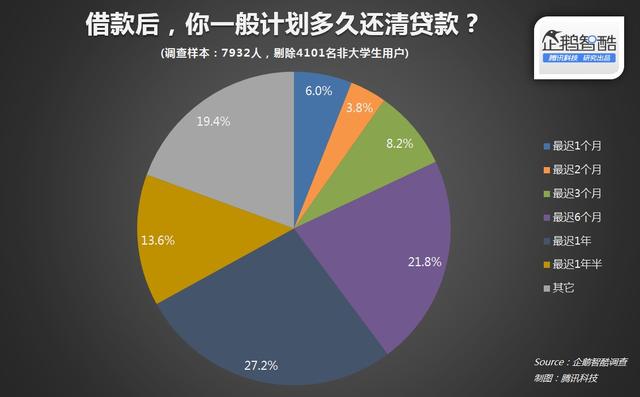

在调查中,多数学生表示不愿太久背负还款压力。67% 的学生计划在半年内还清贷款,80.58% 的大学生表示会在一年内还清贷款。

现有网贷服务中,部分产品还为学生提供了放贷机会。调查中,七成多大学生表示不排斥用余钱投资网贷,其中 35.3% 的大学生明确表示会投放网络分期贷款。不愿投放网贷的学生比例只有 26.8%。

结语:一个市场激活了一堆市场

从大学生的反馈中能看出,多数学生的生活费可以支持日常开支,但无力购买高价商品——而对新鲜事物的好奇和消费欲望,又驱使大学生群体对时尚和精致的商品充满向往。在“矛盾即市场”的驱动下,网络分期贷款帮助学生解决了高额商品需要一次付清款项的难题,而它需要偿还的款项在多次平摊之后,月生活费在千元左右的大学生基本可以轻松应付。

快速更新迭代的数码设备却能满足男女学生对新事物的心理期待和购买欲望,因此,调查中数码产品在学生的购买比例中达到 62.2%、远远超过其他商品就不让人感到意外。未来数码产品预计还将继续领导大学生分期网贷的消费榜单。

数码产品的热销也加快了分期网贷和电商平台的合作。分期乐、趣分期均与拥有 3C 销售优势的京东、苏宁等电商达成合作,京东在今年 1 月推出校园白条服务,也进入了这个市场——大学生分期贷款市场一旦快速普及,将会促使中国年轻消费群体的消费年龄下限至少扩展3-4 年——这对市场的刺激将是巨大的。

时下校园分期网贷的状况像极了众多改变传统行业的互联网企业诞生时的状态:初创公司层出不穷,大型企业蠢蠢欲动。尽管目前多数学生对它的态度依旧相对保守,但没人敢低估它的未来。作为互联网金融的一个新细分领域,它所抓住的需求痛点,将成为这个领域未来活跃发展的源动力。