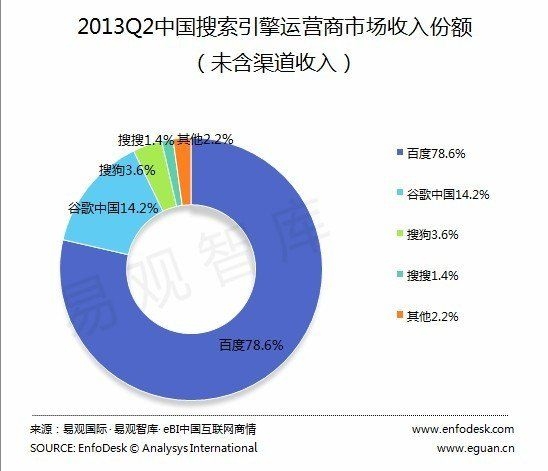

根据易观智库发布的《2013 年第 2 季度中国搜索引擎市场季度监测》数据显示,2013 年第二季度中国搜索引擎运营商市场规模为 93.8 亿,在未含渠道收入的中国搜索引擎运营商市场收入份额中,百度占 78.6%,谷歌中国占到 14.2%,搜狗占到 3.6%,搜搜占 1.4%。

2013 年第二季度,在含渠道收入的中国搜索引擎运营商市场收入份额中,百度占 77%,谷歌中国占到 12.3%,搜狗占到 5.5%,搜搜占到 2.1%。

易观智库分析认为,2013 年第 2 季度中国搜索引擎市场收入份额主要呈现以下特征:

百度保持中国搜索引擎运营商市场收入领先地位。关键字营销仍然是广告主青睐的营销方式,而百度在关键字领域仍然受到市场的尊重,成为广告主投放关键字广告的首选。由于百度媒体优势的集中,较多采取直销的模式,所以百度含渠道收入的市场份额略低于不含渠道收入的市场份额。

谷歌中国在市场收入份额中仍具备优势。主要由于谷歌中国通过为广告主提供海外营销通路而获得稳定的市场收入增长。然而产业内激烈的竞争使得谷歌中国的份额逐渐被瓜分,优势不断缩小。如果谷歌中国不能对中国地区采取针对性改善措施,谷歌市场份额将会进一步缩小。

搜狗凭借“三箭齐发”战略保持稳定的市场收入份额。2013 年第 2 季度,搜狗 PC 端保持了输入法+浏览器+搜索的流量输送与商业变现的良性转化。围绕用户输入信息、搜索信息、获得信息的行为路径和上网场景,结合了用户的需求和目的,以“海量+精准”的场景营销获得广告主的青睐。

此外,渠道优惠成为搜狗、搜搜等厂商分羹搜索市场的重要手段。除去直销方式外,渠道销售是搜索引擎厂商获得广告主预算的重要方式,利用渠道优惠政策吸引代理商,进而获得更多广告主青睐,市场份额快速增长。

360 搜索今年起正式开始商业化运营。其借助 360 浏览器和 360 安全助手的推动作用,流量方面快速稳定快速增长。就收入层面而言,搜索引擎的营收关键在于积累用户流量从而形成流量变现,360 通过自身造血系统流量增长问题获得了较好的增长,为商业化奠定了基础。

易观智库分析认为,百度流量下滑将会造成营收收入的减少,未来百度营收份额将会受到一定影响而有所下降。谷歌受到产业内众多竞争者激烈竞争的影响,份额将继续下降。搜狗将借助场景营销的优势继续稳步增长。360 搜索目前市场份额较低,销售和渠道仍需培养和积累。随着商业化进程的加速,今年内 360 搜索营收份额将快速提升。